中心思想

本报告分析了南京医药(600713)2017年年报,核心观点如下:

-

盈利能力显著提升: 公司通过调整业务结构,将分销业务转化为医疗机构销售业务,毛利率显著提升,盈利能力改善明显。

-

国企改革带来新机遇: 公司作为国企改革先锋,引入战略投资者和员工持股计划,有望进一步提升效率和盈利能力。

-

新业务培育增长点: 公司积极拓展零售连锁、门诊药房社会化、DTP药房等新业务,并探索分级诊疗和区域化合理用药平台建设,为未来增长提供动力。

盈利能力提升和国企改革是关键

南京医药通过业务结构调整和积极推进国企改革,显著提升了盈利能力,为未来的可持续发展奠定了基础。

新业务拓展是未来增长引擎

公司在新业务领域的积极探索和布局,有望成为未来业绩增长的重要驱动力。

主要内容

公司业绩概况

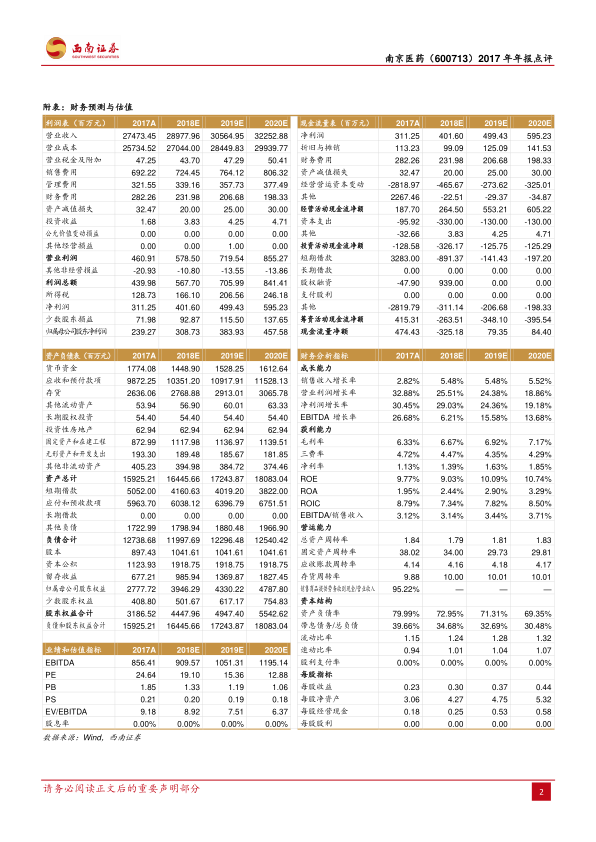

公司2017年实现营业收入274亿元(+2.8%),归母净利润2.4亿元(+32.7%),扣非归母净利润2.1亿元(+12.5%)。

收入与盈利分析

-

收入维持低速增长: 批发业务收入261亿元,受医保控费和两票制初期影响,收入增速较低。公司积极创新基层市场服务模式,深挖基药配送市场,有望保持收入稳定增长。

-

盈利能力显著提升: 调整业务结构,将分销业务转化为医疗机构销售业务,毛利率从2016年的5.63%上升至6.11%。效率优化后,盈利能力仍有提升空间。

国企改革进展

-

战略投资者引进: 完成非公开发行,募资总额近9.39亿元。率先引入员工持股方案,为国企改革的有力尝试。

-

合作与发展: 与默沙东开展药店终端业务合作,取得4个进口产品独家进口分销权。

-

效率提升空间: 毛利率、净利率低于同行业上市公司,财务费用率较高。定增资金到位和激励机制完善后,未来改善预期较大。

新业务拓展

-

零售连锁创新: 新开零售门店29家,门诊药房社会化与DTP药房有望打开增量市场空间。与鼓楼医院合作设立鼓楼大药房,医药分开政策导向下有望拓展其他医院。

-

药事服务: 以药事服务为切入点,探索分级诊疗与区域化合理用药平台建设。南京区域中药药事服务取得新进展,服务医疗单位41家,年处方数约20万张、销售近4700万元,同比增幅分别为10%和34%。

-

医养结合与PBM模式: 安徽区域推进医养结合综合示范项目,南京区域与江苏省中医院合作共建“中医药文化健康宣教基地项目”,与南京小行医院合作探索适合中国国情的PBM模式。

盈利预测与投资建议

预计2018-2020年EPS分别为0.3元、0.37元、0.44元,对应PE分别为19倍、15倍、13倍。公司定增引入员工持股,当前价格相对定增价折价13%,未来盈利能力改善预期大,维持“买入”评级。

风险提示

药品降价超预期风险,新业务推进不及预期风险。

总结

南京医药2017年年报显示,公司通过业务结构调整和国企改革,盈利能力显著提升。同时,公司积极拓展新业务,为未来增长注入动力。维持“买入”评级,但需关注药品降价和新业务推进不及预期的风险。

盈利能力提升是核心亮点

公司通过业务调整和效率优化,实现了盈利能力的显著提升,为未来的发展奠定了坚实基础。

新业务拓展是未来增长的关键

公司在新业务领域的积极探索和布局,有望成为未来业绩增长的重要驱动力,但同时也面临一定的风险和挑战。

微信扫一扫-立即使用

微信扫一扫-立即使用