中心思想

中报业绩增长与驱动因素分析

迪安诊断2020年中报显示,公司业绩实现翻倍增长,主要得益于样本外送和合作共建模式在抵抗疫情中的积极作用,以及特检业务的快速发展。

盈利预测与投资评级

基于核心业务板块的分析,预计公司未来三年营业收入和归母净利润将保持稳定增长,维持“买入”评级。

主要内容

中报业绩综述

公司2020年上半年实现营业收入44.73亿元,同比增长11.99%;归母净利润5.01亿元,同比增长102.19%;扣非净利润4.70亿元,同比增长106.26%。经营活动产生的现金流量净额同比提升143.16%至2066万元。

诊断服务板块

上半年诊断服务板块收入20.49亿元,较去年同期增长55.51%;8家ICL实验室实现扭亏为盈。公司推出“新冠病毒感染整体化诊断解决方案”,旗下36家实验室均被指定为第三方新冠病毒核酸检测指定机构,总计完成核酸检测800多万例。

合作共建模式

公司以“合作共建模式”快速推进区域检验中心的下沉,共有合作共建客户约500家,其中约100家为核酸检测传染病筛查防控实验室。

特检业务

特检成为业务增长新引擎,公司已运营10余家精准中心,累计5家实现盈利,收入同比增长超过40%,其中肿瘤相关业务占收入比重提升至50%。分子诊断、病理诊断、微量元素/质谱诊断等特检及重点学科占检验服务总收入约35%(不含新冠检测)。

诊断产品板块

受疫情影响,上半年诊断产品板块总收入23.57亿元,较去年同期下降10.11%;其中,渠道业务随着门诊量的恢复,二季度同比增长4%。公司积极拓展PCR仪器业务,共开发100多家核酸检测传染病筛查防控合作共建项目,各类仪器合计销售收入较去年同期增长50%;顺应国产替代的大趋势,公司进一步丰富产品线和提高毛利率,目前代理国内外品牌近900多种。同时,公司加速自有产品市场化,实现优势互补、互促互融。

盈利能力分析

受益于新冠检测的高毛利,净利率提升4.25pct至13.52%。诊断服务业务毛利率提升11.88pct至52.83%,综合毛利率提升4.04pct至36.97%。杭检子公司实现净利润4.33亿元,净利率提升12.52pct至19.53%。

盈利预测与投资评级

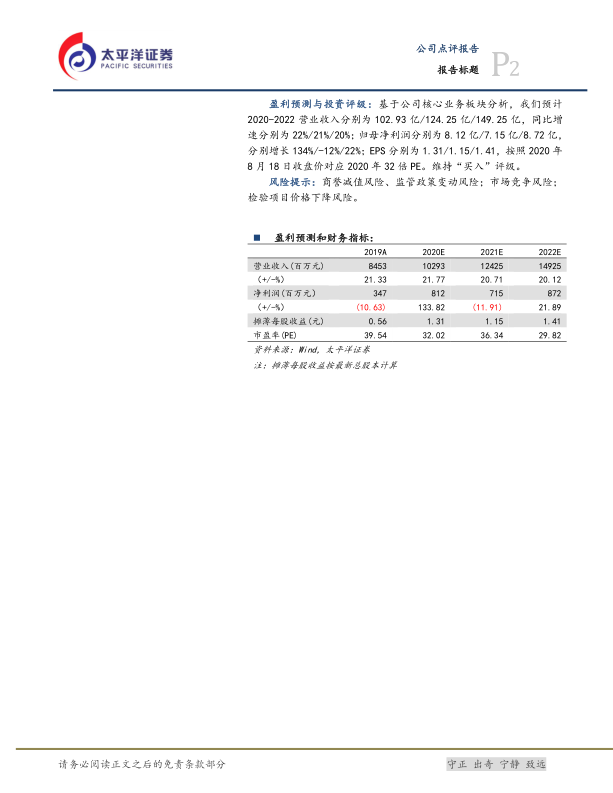

预计2020-2022营业收入分别为102.93亿/124.25亿/149.25亿,同比增长分别为22%/21%/20%;归母净利润分别为8.12亿/7.15亿/8.72亿,分别增长134%/-12%/22%;EPS分别为1.31/1.15/1.41,按照2020年8月18日收盘价对应2020年32倍PE。维持“买入”评级。

总结

本报告对迪安诊断2020年中报进行了全面分析,指出公司业绩增长的主要驱动力来自于诊断服务和特检业务的快速发展。

公司通过样本外送、合作共建等模式有效应对疫情,并积极拓展新的业务增长点。

同时,报告还对公司的盈利能力进行了分析,并给出了未来三年的盈利预测和投资评级,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用