迪安诊断(300244)

核心观点:

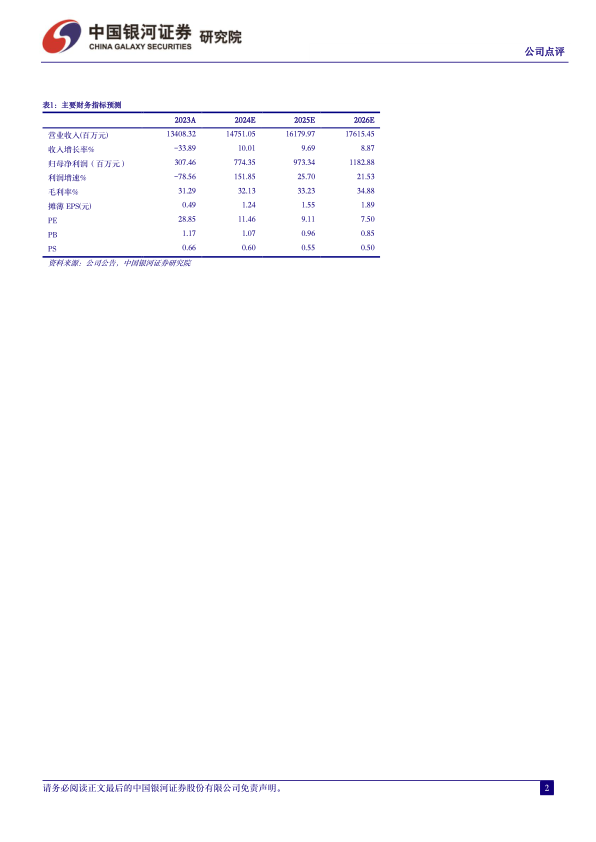

事件:公司发布2023年年度报告,公司2023年实现营业收入134.08亿元(-33.89%),归母净利润3.07亿元(-78.56%),扣非净利润2.95亿元(-81.90%),经营性现金流19.21亿元(+17.20%);2023年Q4实现营业收入31.16亿元(-33.03%),归母净利润-2.23亿元,扣非净利润-1.87亿元。

信用减值影响表观业绩,常规业务经营稳健。由于同期新冠筛查导致的高基数,2023年公司表观收入明显下滑,叠加应收账款计提产生的信用减值损失3.83亿元,表观利润亦显著承压。尽管面临医疗行业经营环境变化的影响,公司常规业务全年仍保持稳健,体现出一定经营韧性,其中:①诊断服务:2023年实现营业收入51.87亿元(+11.91%),其中ICL实现营收47.18亿元(+16.73%),新增三级医院238家,三级医院收入占比提升至32.8%,感染/神经免疫/血液病项目分别增长142%/102%/69%;②诊断产品:2023年实现收入86.86亿元(-7.58%),其中自有产品4.03亿元,渠道产品82.83亿元(+5.32%),子公司“凯莱谱”自主品牌液相色谱串联质谱检测系统KLPMD-U、KLPMD-R与微量元素分析仪CalQuant-E ICP-MS获批上市,子公司“迪谱诊断”自研飞行时间质谱检测系统DP-TOF96A获二类医疗器械注册证,子公司“迪安生物”自研生产快速实时荧光定量PCR仪、“人类ALDH2基因多态性检测试剂盒(荧光PCR-熔解曲线法)”和“人类MTHFR基因多态性检测试剂盒(荧光PCR-熔解曲线法)”,取得三类医疗器械注册证。

学科能力持续强化,检测项目进一步丰富。公司不断将技术平台拓展与疾病解决方案紧密结合,完善血液病综合诊断服务解决方案,新开流式、ddPCR、NGS等164个项目,推出独家项目髓系肿瘤NGS-MRD,实现与全国血液病TOP5医院合作,完善肿瘤检测产线及癌种覆盖,提供项目超180项,全年检测量超26万份,为超20万人群提供肿瘤早筛服务,独家引入全球最领先阿尔兹海默病血液检测技术(IP-MS),预计2024年完成技术落地和相关产品转化。公司2023年共新开检测项目1,023项,特检收入20.49亿元,占传统诊断收入比例39.50%。此外,公司2023年新增共建实验室46家,累计增至700家,业务收入同比增长26%,二级及三级医院收入贡献超94%,新增27家精准中心,累计精准中心达70家,其中31家盈利,业务收入同比增长34%。

管理优化及数字化转型促进运营效率提升。公司持续迭代样本配送中枢大脑“云迪平台”,运转效率效能提高30%,配送人均样本量提升58%,覆盖国内31省市,拥有2000+物流网点,95%+标本省内12小时、跨省12-36小时送达,90%报告单24小时内送达。同时,公司推出数字病理整体解决方案,完成“迪智检”小程序上线,为5,300余家医疗机构提供一站式客户终端服务,旗下“医策科技”AI辅助诊断产品辅助发放报告近200万份,原研PD-L1免疫组化病理图像处理软件PathoInsight-PD L1获二类器械注册证。随着管理体系愈发完善、数字化应用进一步拓展,未来公司运营效率有望进一步提升。

投资建议:公司是国内头部第三方医学检验服务提供商,“产品+服务”一体化发展,随着全国布局完善、运营效率持续增高、特检占比持续提升,常规业务有望长期稳健成长。考虑到行业经营环境变化及院端检验量需求恢复不及预期,我们下调公司2024-2026年归母净利润预测至7.74/9.73/11.83亿元,分别同比增长151.85%/25.70%/21.53%,EPS分别为1.24/1.55/1.89元,当前股价对应2024-2026年PE为11/9/8倍,维持“推荐”评级。

风险提示:常规业务恢复不及预期的风险、应收账款回款不及预期的风险、检验服务价格大幅下降的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用