迪安诊断(300244)

核心观点:

事件:公司发布2024年一季度报告,2024年一季度实现营业收入29.73亿元(-8.01%),归母净利润0.23亿元(-85.54%),扣非净利润0.24亿元(-83.01%),经营性现金流-2.67亿元(-16.71%)。

减值计提影响表观业绩,Q1业绩低于此前预期。2024Q1公司收入端略有下降,其中:①诊断服务:实现收入11.49亿元(-5.97%),其中ICL收入10.71亿元(较2023Q1同口径增长10.41%),在较高基数和行业经营情况变化下仍实现双位数增长,展现公司经营具有一定韧性;②产品业务:渠道产品业务实现营业收入18.57亿元(-7.06%),自有产品业务实现营业收入0.76亿元(-38.71%)。2024Q1公司利润端大幅下滑,主要是季节性因素及行业环境等影响应收账款回款速度,进而长账龄账款计提比例提升增加减值计提绝对额,使得信用减值计提对公司利润端影响仍较为明显(2024Q1公司信用减值损失为0.93亿元)。

学科能力持续强化,创新及出海开辟增量空间。公司不断将技术平台拓展与疾病解决方案紧密结合,完善血液病综合诊断服务解决方案,不断补充流式、ddPCR、NGS等新项目,并开展髓系肿瘤NGS-MRD等独家项目,以客户需求及临床为导向,夯实“研产销检”一体化产业链价值,有效抵御医疗政策及市场竞争的阶段性波动,并加速提升学科建设及创新商业模式在高价值医院群的市场业务份额,保障长期可持续发展。公司持续强化降本增效,成本结构进一步优化,同时积极加大研发投入,围绕LDT、IVD和数智化方向布局重点疾病领域和业务模式的产品解决方案。此外,公司进一步加快国际化业务布局,为自有产品及服务业务开拓海外增量市场。

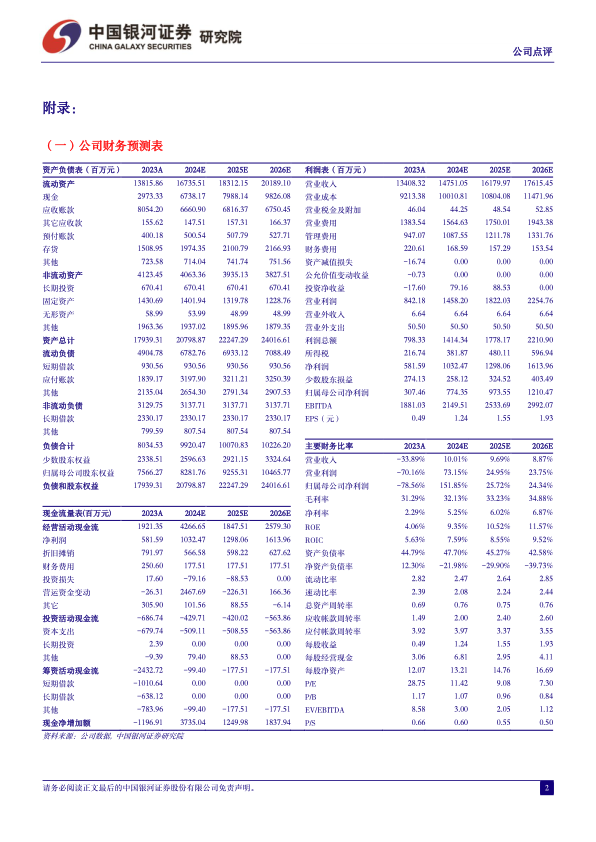

投资建议:公司是国内头部第三方医学检验服务提供商,“产品+服务”一体化发展,随着全国布局完善、运营效率持续增高、特检占比持续提升,常规业务有望长期稳健成长。我们预计公司2024-2026年归母净利润分别为7.74/9.74/12.10亿元,同比增长151.85%/25.72%/24.34%,EPS分别为1.24、1.55、1.93元,当前股价对应2024-2026年11/9/7倍PE,维持“推荐”评级。

风险提示:常规业务恢复不及预期的风险、应收账款回款不及预期的风险、检验服务价格大幅下降的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用