海正药业(600267)

公司2022上半年实现营收57.37亿元,同比减少4.46%,归母净利润3.19亿元,同比增长13.88%,扣非归母净利润1.88亿元,同比增长19.32%。业绩基本符合预期,下半年随着国内疫情逐渐恢复,预计公司将继续保持增长趋势,维持增持评级。

支撑评级的要点

公司维持盈利态势,预计业绩会随着疫情缓解有所提升。2022上半年公司业绩基本维持稳定增长,受国内疫情反复影响,公司业绩有所波动,但经过成本费用控制以及运营周转效率提升,公司的整体经营性现金流持续增长,有息负债规模有效降低,融资相关财务费用同比下降,整体财务状况依旧保持良性运转。随着疫情缓解等负增长因素减弱,预计公司下半年业绩提升速度会逐渐加快。

子公司业绩稳定发展,进一步提高管线管理能力。瀚晖制药利润水平稳步增长,深入覆盖核心市场的等级医院,海博麦布片列名过千家医院,奥马环素成功上市,销售业务全面铺开;辉瑞产品地产化按计划顺利推进,已完成转移并进入商业化生产的三个品种毛利率明显提升;海晟药业门冬胰岛素集采执行,预计实际供货量会超过集采报量;海正动保、甦力康引进战略投资者完成了内部重组;海南公司、日本公司也在加速推进新业务筹建。控股子公司发展总体较快,有助加快公司业绩提升。

产品研发进度加速推进,欧盟整改取得阶段性成果。公司聚焦创新药自主研发,加速新药管线及临床能力建设,现有多个项目在推进临床前研究,HS301片、HS248片获得药物临床试验批准通知书;生物药方面,德谷胰岛素、甘精胰岛素、双胰岛素等产品按计划节点稳步推进。注射用丁二磺酸腺苷蛋氨酸、注射用磷酸氟达拉滨均首家通过国家仿制药一致性评价,已获批的阿卡波糖片新增100mg规格,公司的产品储备进一步扩充。2022年2月欧盟官方发出检查报告,决定部分撤销台州工厂的《GMP不符合声明》项,一期整改涉及产品的CEP证书已全部恢复,后续将持续推进二期整改工作,现二期改造已完成设计招标,下半年正式启动改造工程。欧盟解禁进程加快,预计会给原料药业务带来积极影响。

估值

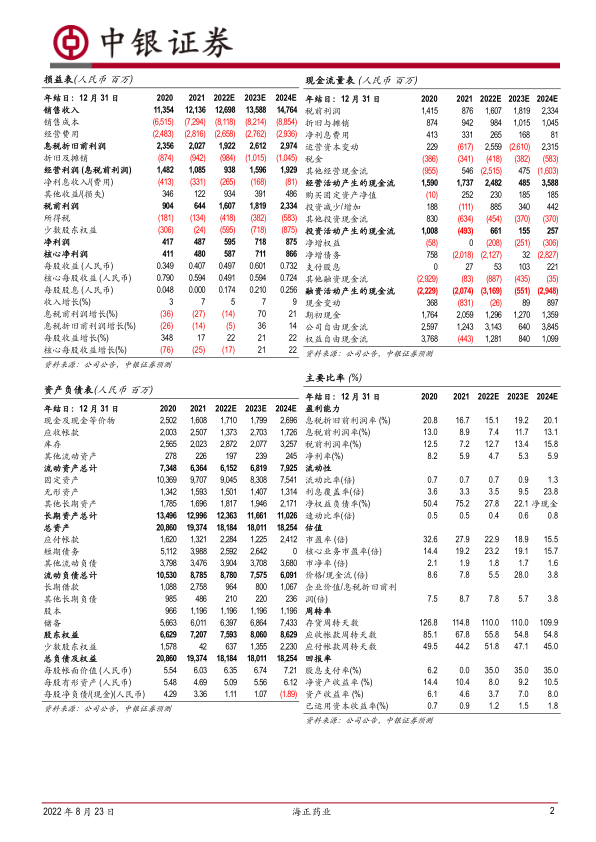

预期2022-2024年公司净利润为5.95亿元,7.18亿元、8.75亿元,EPS分别为0.50元、0.60元、0.73元,维持增持评级。

评级面临的主要风险

集采中标情况不及预期风险,医保政策变化,国内疫情反复风险。

微信扫一扫-立即使用

微信扫一扫-立即使用