诺泰生物(688076)

事件:

诺泰生物于2022年8月29日晚发布2022年半年度报告:2022H1公司实现收入2.68亿(-13.17%),扣非归母净利润1443.30万(-32.25%);分季度看,2022Q2收入1.34亿(-6.13%),扣非归母净利润-125.10万(-114.24%)。2022H1毛利率52.68%,同比下降3.58pct。营业收入下滑主要受疫情影响及产品结构调整导致出口产品销售收入下降所致;扣非归母净利润下滑主要由于:①受疫情影响销售收入较去年同期有所下降;②销售费用及管理费用同比有所增加;③处置子公司新博思股权产生的投资收益计入非经常性损益所致。

定制类有所波动,疫后有望复苏

分业务看,公司定制类产品与服务收入1.53亿,同比下滑37.48%;自主选择产品收入1.13亿,同比增长77.21%;其他业务收入195.71万元,同比增长372.27%。

销售+研发+产能三大能力齐步推进

销售上,今年上半年公司新增加4名BD人员,均具有丰富的BD经验和客户资源,公司现已形成覆盖美国、欧洲、中国的BD组织体系搭建,上半年度,与多个新客户建立商务联系,多肽CDMO业务新开发了3个客户。研发上,在定制产品与服务方面,完成了多个新项目的工艺研发及放大生产,在生物催化、光化学、连续流等技术方面取得了积极进展,部分技术在产品中的应用已实现初次工艺放大;在自主选择产品方面,奥曲肽关联的下游制剂厂家已取得醋酸奥曲肽注射液一次性评价补充批件,奥曲肽原料药完成美国FDA补充资料回复提交,准备欧盟CEP、沙特的注册申报工作;氟维司群通过美国FDA的DMF技术审评和欧洲EDQM认证,并取得欧盟CEP证书;制剂方面,磷酸奥司他韦胶囊(75mg)取得CDE的药品注册证书,并通过GMP符合性检查,具备国内上市销售条件;复方匹可硫酸钠颗粒完成三批工艺验证,正在准备CDE申报资料,计划四季度提交国内注册申报;在创新药研发方面,公司自主研发的GLP-1受体激动剂抗糖尿病和减肥一类多肽新药取得临床试验通知书。产能上,建德二期项目其中一个GMP生产车间完成设备安装调试及试生产,另一个GMP生产车间完成厂房建设结顶;连云港完成100亩的北厂区的规划、设计,完成101车间扩建项目。

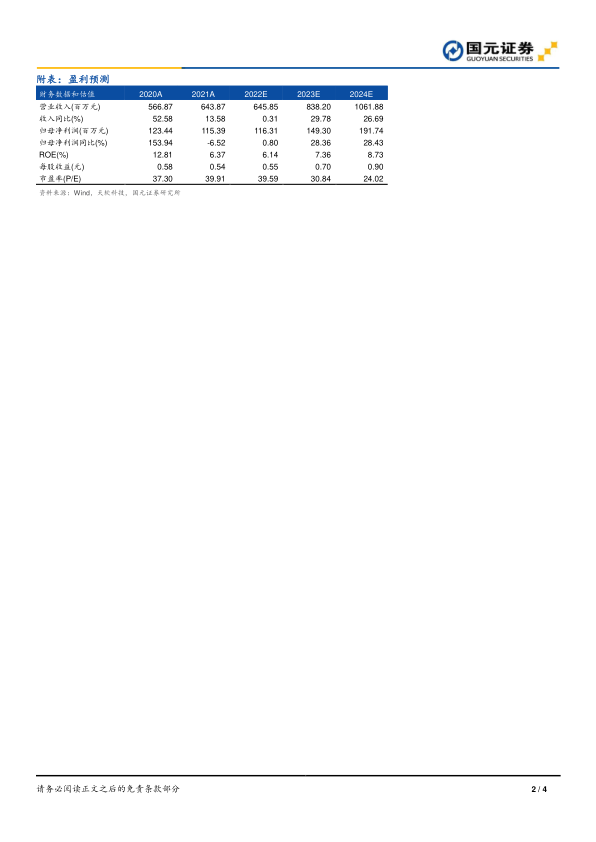

投资建议与盈利预测

今年上半年受疫情影响,业绩有所波动,预计疫后逐渐恢复。我们调整盈利来预测,预计公司2022-2024年营业收入分别为6.46/8.38/10.62亿元,增速分别为0.31%/29.78%/26.69%;归母净利润为1.16/1.49/1.92亿元,增速分别为0.80%/28.36%/28.43%;EPS为0.55/0.70/0.90元/股,对应PE为39.59/30.84/24.02。维持“增持”评级。

风险提示

研发不确定性风险;新冠业务不确定性风险;产能建设不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用