微电生理(688351)

投资要点

二季度业绩表现亮眼。2023上半年,公司实现营业收入1.42亿元,同比增长16.58%;归母净利润0.02亿元,同比增长44.60%;其中,Q2单季实现营业收入0.90亿元,同比增长35.83%;归母净利润0.11亿元,同比增长594.98%。公司第一季度受电生理带量采购实施前订货量减少的影响,销售收入同比有所下降;第二季度集中采购陆续落地执行,手术量快速提升,公司收入和利润端均实现快速增长。报告期内,公司销售毛利率与净利率分别为67.64%、1.52%,毛利率同比下降2.21pct、净利率同比提升0.29pct;其中,Q2单季公司销售毛利率为67.24%,同比下降3.1pct;销售净利率为12.76%,同比提升10.27pct;盈利能力逐渐提升。

国内国际市场快速放量。报告期内,国内市场方面,1)上半年电生理手术量快速提升,同比增长超过50%,公司三维手术累计超过4万例,累计覆盖医院900余家。2)公司开展福建集采执行工作,进行数据维护、配送勾选及三方签约等,截至目前已有20个省份正式执行集采政策。3)公司全面开展TrueForce®压力导管商业化推广,新品从今年2月上市后临床使用至今,已在26个省市完成了300余例压力指导下的射频消融手术。国外市场方面,上半年,国际市场实现营业收入同比增长超过60%,累计覆盖31个国家和地区;共计新增11款产品在4个国家及地区获得首次注册证,累计20款产品获得CE认证,4款产品获得FDA注册许可。

研发投入加大,高端新品即将上市。上半年公司研发投入达5372.81万元(+29.62%),占营业收入比重达到37.80%。公司在研项目中,1)有3个项目已递交注册申请,预计2023年取得NMPA注册证,分别是第四代三维心脏电生理标测系统、冷冻消融导管和冷冻消融系统。第四代Columbus®三维心脏电生理标测系统预计今年下半年获批;冷冻消融系列产品预计今年第三季度获批;2)有2个项目临床试验阶段,预计2025年获得NMPA注册证,分别是肾动脉射频消融系统和肾动脉射频消融导管。研发合作方面,公司就磁导航机器人在中国的技术创新与商业应用,持续推进与Stereotaxis的研发合作深度,已完成Columbus®三维心脏电生理标测系统磁导航模块开发,并已实现远程操控,具备支持远程手术的条件;与Stereotaxis共同研发的磁导航消融导管已完成型检测试。

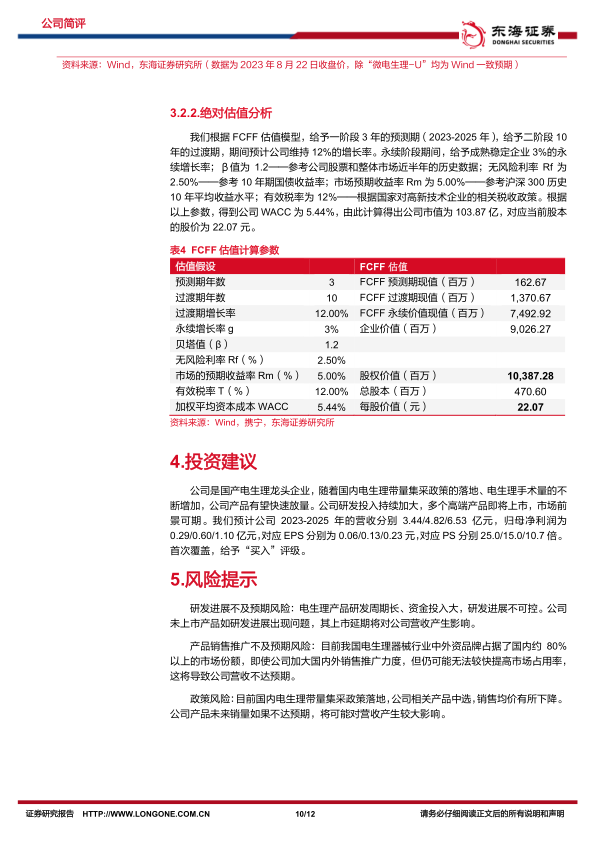

投资建议:公司是国产电生理龙头企业,随着国内电生理带量集采政策的落地、电生理手术量的不断增加,公司产品有望快速放量。公司研发投入持续加大,多个高端产品即将上市,市场前景可期。我们预计公司2023-2025年的营收分别3.44/4.82/6.53亿元,归母净利润为0.29/0.60/1.10亿元,对应EPS分别为0.06/0.13/0.23元,对应PS分别25.0/15.0/10.7倍。首次覆盖,给予“买入”评级。

风险提示:研发进展不及预期风险;产品销售推广不及预期风险;政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用