微电生理(688351)

投资要点:

公司发布2024年半年报。

24H1公司实现营收1.98亿(同比+39.6%),归母净利润1701万元(同比+689.3%),归母扣非净利润92万元(同比+107.5%),实现毛利率59.1%(同比-8.5pct),净利率8.6%(同比+7.1pct)。

单Q2公司实现营收1.09亿元(同比+21.4%),归母净利润1284万元(同比+11.9%),归母扣非净利润227万元(同比-22.8%)。

加速进军房颤治疗领域,压力导管、冷冻消融等新品销售同比+475%。

依托集采执行、市场推广等因素,公司高端新品入院速度加快,24H1公司TrueForce?压力导管、IceMagic?冷冻消融产品等新品收入同比增长475%,截止目前公司已在全球累计实现超7万例三维电生理手术。

1)国内市场:随北京、湖北、天津集采中标执行,TrueForce?压力消融导管上市后已在多中家心实现近3000例射频消融手术。IceMagic?冷冻消融导管已完成近30省份挂网工作,多路测温冷冻消融导管已开启首批临床应用。

2)海外市场:三维手术量快速增长,公司产品已累计覆盖36个国家和地区;TrueForce?压力导管销售优异,成为24H1销售额占比最高的产品,以国产房颤治疗方案开启国际市场。

多项在研进入临床中后期,资本化研发投入大幅降低。

公司全面布局“冰火电”能量平台,研发进展顺利,多项资本化研发项目已进入临床中后期,资本化研发投入大幅降低。1)PFA项目:自主研发的PFA导管已进入临床随访收尾阶段;参股商阳的PFA项目已递交注册,预计25H1获批NMPA。2)RDN项目:已进入临床阶段,预计26年获批NMPA;FlashPoint?肾动脉射频消融系统已进入NMPA特别审查程序“绿色通道”。3)心腔内超声:自主研发的一次性使用心腔内超声成像导管已完成型测检验,预计24H2开展临床试验。4)磁导航机器人:持续推进与Stereotaxis的合作,第五代机器人磁导航系统及合作导管已提交注册,有望24H2获批NMPA。

创新产品的更新迭代与重磅新品上市将持续为公司业绩贡献增量、提升市场份额。

盈利预测与投资建议

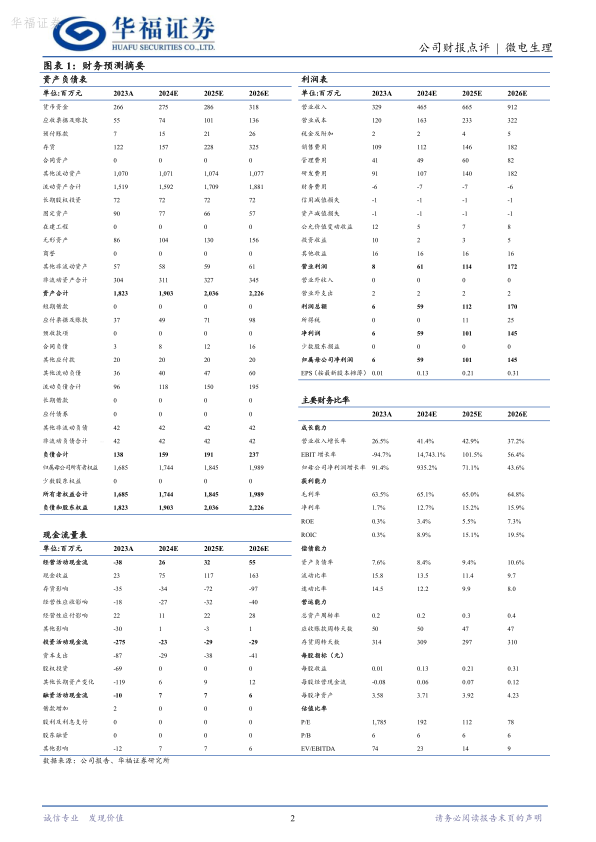

我们维持原有预测,预计公司2024-2026年EPS为0.13/0.21/0.31元。基于三维耗材布局的广度及多种能量的协同布局,我们认为公司有望受益于电生理国产替代浪潮,加大房颤领域国产渗透率,维持“买入”评级。

风险提示

产品研发不及预期;市场竞争加剧风险;新品推广不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用