微电生理(688351)

业绩简评

公司发布2024年三季度报告,前三季度实现营业收入2.91亿元,同比增长23.21%;实现归母净利润4173万元,同比增长262.22%实现扣非归母净利润-75万元。单Q3实现营业收入9250万元,同比减少1.54%;单Q3实现归母净利润2471万元,同比增长163.92%;实现扣非后归母净利润-167万元。

24年前三季度经营分析

公司前三季度维持快速发展,剔除2023年委外研发收入后主营业务同比增长26%。截至2024年三季度,公司累计营业收入达到2.91亿,同比上升23.2%;若排除上一年度的外包研发收入,主营业务收入同比增幅达到26%。在2024年第三季度,公司营业收入为9250万元,与第二季度相比略有下降。海外营业收入同比增加超过20%,这一增长主要受到国内某些地区更换配送商以及海外部分项目收入确认推迟的影响。

公司前三季度国内压力导管手术量超过3000例。2024年三季度公司的三维电生理手术数量突破6000台,其中国内约5000台,国外约1000台。前三季度公司海外市场展现出了迅速的增长势头,手术数量的同比增长率超过了国内市场。压力导管的使用量呈现出逐月上升的趋势,前三季度中,国内的压力导管手术量超过了3000例,海外则超过了1000例,其中有三分之一的手术量用于房颤治疗。

公司现有产品持续扩大市场覆盖,在研产品进度顺利。压力导管与磁定位环肺导管已成功获得欧盟CE认证,目前正积极推动高密度标测导管在年底前获得相同认证。冷冻消融系列产品的注册工作正加速进行,以期后续能够覆盖更为复杂与精密的手术场景。公司自主研发的压力脉冲导管已完成临床入组阶段,并于近期进入了国家药品监督管理局(NMPA)的创新医疗器械特别审查流程。此外,我司参股的商阳医疗所研发的PFA一代产品正处于注册过程中,预计将于2025年上半年顺利获得NMPA的注册证书。

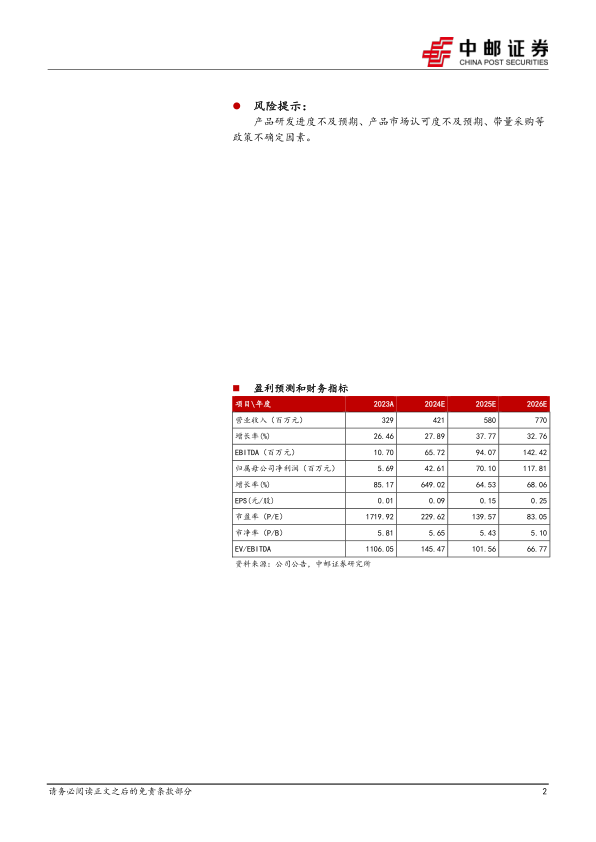

盈利预测

我们预计公司2024-2026年收入端分别为4.21亿元、5.80亿元和7.70亿元,收入同比增速分别为27.9%、37.8%和32.8%,归母净利润预计2024年-2026年分别为0.43亿元、0.70亿元和1.18亿元归母净利润同比增速分别为649.0%,64.5%和68.1%。2024年-2026对应PE分别为229.6、139.6和83.1。我们看好公司未来在电生理领域的发展前景,维持“买入评级”。

风险提示:

产品研发进度不及预期、产品市场认可度不及预期、带量采购等

微信扫一扫-立即使用

微信扫一扫-立即使用