中心思想

业绩增长与盈利能力分析

华润双鹤2017年三季报显示,公司业绩高增速略超预期,经营性现金流良好,制剂和输液板块持续改善。报告分析了公司收入、毛利率、费用率等财务指标,并对各业务板块进行了详细解读,认为公司全年有望完成8.5-9亿利润目标。

外延发展与投资价值评估

报告强调了公司参与设立产业基金,账上现金充足,外延预期依然强烈。同时,报告还分析了医保目录调整及一致性评价政策对公司的影响,认为匹伐他汀、缬沙坦氢氯噻嗪等产品有望为公司带来业绩弹性。最后,报告对公司投资逻辑进行了梳理,认为公司为低估值优质标的,维持“强烈推荐”评级。

主要内容

公司业绩概况

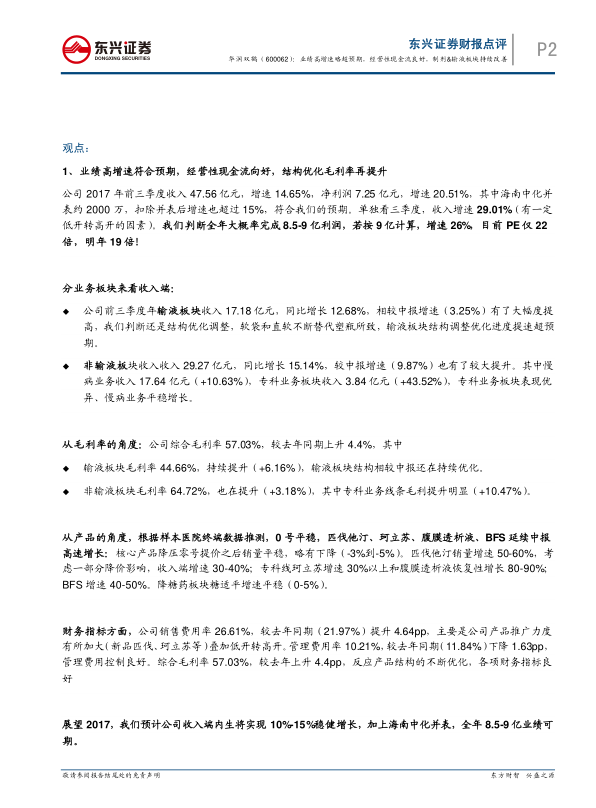

华润双鹤2017年前三季度实现营业收入47.56亿元,同比增长14.65%;归属于上市公司股东的净利润7.25亿元,同比增长20.51%。其中,第三季度实现营业收入16.80亿元,同比增长29.01%;实现归属于上市公司股东的净利润2.04亿元,同比增长21.47%。

业务板块分析

-

输液板块: 前三季度收入17.18亿元,同比增长12.68%,增速大幅提高,主要受益于结构优化调整,软袋和直软不断替代塑瓶。输液板块毛利率44.66%,持续提升。

-

非输液板块: 收入29.27亿元,同比增长15.14%。其中,慢病业务收入17.64亿元(+10.63%),专科业务板块收入3.84亿元(+43.52%),专科业务板块表现优异、慢病业务平稳增长。非输液板块毛利率64.72%,也在提升,其中专科业务线条毛利提升明显。

财务指标分析

公司综合毛利率57.03%,较去年同期上升4.4%。销售费用率26.61%,较去年同期提升4.64pp,主要是公司产品推广力度有所加大。管理费用率10.21%,较去年同期下降1.63pp,管理费用控制良好。

参与设立产业基金

公司拟出资5,000万元参与设立华润医药产业投资基金合伙企业,该投资基金规模为25亿元人民币。公司目前账上拥有现金10.43亿元,外延预期依旧强烈。

医保目录调整及一致性评价受益

-

匹伐他汀: 2016年销售收入2.6亿,增速50%以上。品种新进入国家医保,2017有望继续保持30%-40%收入增速。

-

缬沙坦氢氯噻嗪: 2016年销售收入4942万,新调入医保目录有望为公司带来业绩弹性。

-

血液滤过置换液: 2016年销售额仅474万,基数小,未来有望进入高速增长期。

-

一致性评价: 公司有36个品种在积极推动一致性评价,进度靠前,未来这些品种通过一致性评价之后竞争格局有望改善进而进一步拉动慢病平台的增长。

盈利预测与估值

预计公司2017-19年营收分别为64.41亿元、75.16亿元和87.27亿元,归属于上市公司股东净利润分别为9.04亿元、10.51亿元和12.08亿元,增速分别为26.31%、16.24%、14.91%,EPS分别为1.04元、1.21元和1.39元,对应PE分别为22X、19X和16X。

总结

业绩增长与结构优化

华润双鹤三季报显示业绩高增速,经营性现金流良好,制剂和输液板块持续改善。公司通过产品结构优化,提升了整体盈利能力。

外延发展与政策红利

公司参与设立产业基金,外延预期强烈。同时,医保目录调整及一致性评价政策的推进,有望为公司带来新的增长点。

投资价值与评级

报告认为华润双鹤为低估值优质标的,各项业务改善推进良好,维持“强烈推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用