中心思想

业绩超预期与毛利率驱动

华润双鹤在2017年第一季度实现了远超市场预期的业绩增长,主要得益于公司整体毛利率的大幅提升。通过持续优化产品结构,特别是在输液和非输液两大核心业务板块中,高毛利产品的占比显著增加,有效驱动了盈利能力的改善。

战略转型与未来增长点

公司正积极从传统的输液龙头向多元化的化药平台转型,并已取得初步成效。未来,华润双鹤将受益于医保目录调整带来的市场机遇、高毛利BFS输液产品的放量,以及华润医药整体上市后可能加速的外延并购战略,这些因素共同构成了公司业绩持续增长和估值提升的关键看点。

主要内容

一季度业绩表现亮眼,大幅超出市场预期

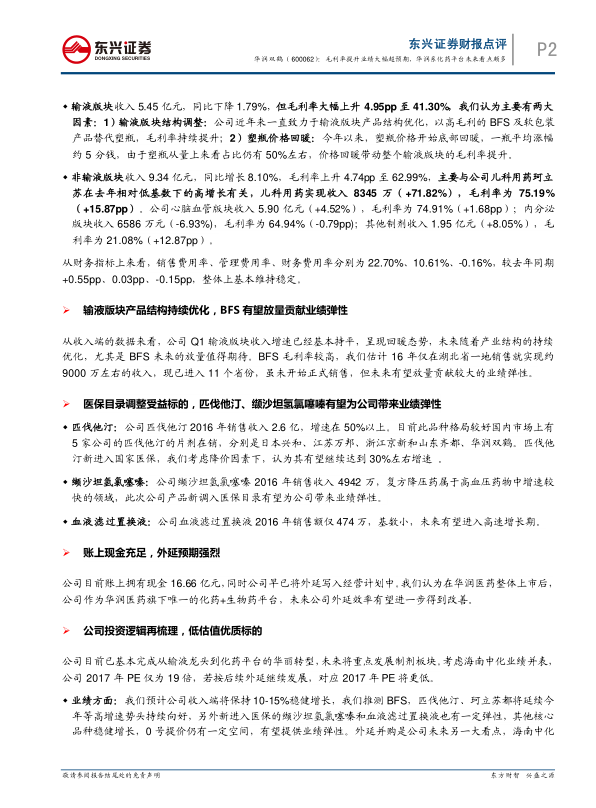

华润双鹤于2017年第一季度实现营业收入15.28亿元,同比增长6.17%;归属于母公司净利润2.35亿元,同比增长28.75%;扣除非经常性损益后的归母净利润为2.30亿元,同比大幅增长45.48%,显著超出市场预期。此次业绩的亮眼表现主要归因于公司整体毛利率同比大幅提升5.31个百分点至54.96%。剔除新收购的海南中化并表影响(预计利润贡献不足500万元),公司扣非后的内生增长率高达42%-43%。

- 输液版块表现: 输液版块实现收入5.45亿元,同比微降1.79%,但毛利率显著上升4.95个百分点至41.30%。这主要得益于公司持续推进产品结构优化,以高毛利的BFS(吹灌封)及软包装产品替代传统塑瓶,以及塑瓶价格的底部回暖。

- 非输液版块表现: 非输液版块收入达到9.34亿元,同比增长8.10%,毛利率上升4.74个百分点至62.99%。其中,儿科用药“珂立苏”表现尤为突出,实现收入8345万元,同比增长71.82%,毛利率高达75.19%,同比提升15.87个百分点。心脑血管版块收入5.90亿元,同比增长4.52%,毛利率74.91%。

- 费用率分析: 销售费用率、管理费用率和财务费用率分别为22.70%、10.61%和-0.16%,与去年同期相比基本保持稳定。

输液版块产品结构持续优化,BFS有望放量贡献业绩弹性

公司第一季度输液版块收入增速已基本持平,呈现回暖态势。随着产业结构的持续优化,特别是高毛利的BFS产品未来有望实现大规模放量,为公司贡献显著的业绩弹性。据估计,2016年BFS产品仅在湖北省一地就实现了约9000万元的收入,目前已进入11个省份,未来销售潜力巨大。

医保目录调整受益标的,匹伐他汀、缬沙坦氢氯噻嗪有望为公司带来业绩弹性

华润双鹤旗下多个产品受益于国家医保目录的调整,有望为公司带来新的业绩增长点。

- 匹伐他汀: 该产品2016年销售收入达2.6亿元,增速超过50%。作为新进入国家医保目录的品种,尽管考虑降价因素,预计其仍能保持30%左右的增速。

- 缬沙坦氢氯噻嗪: 2016年销售收入为4942万元。作为复方降压药,该领域增速较快,此次调入医保目录有望为公司带来业绩弹性。

- 血液滤过臵换液: 2016年销售额仅为474万元,基数较小,未来有望进入高速增长期。

账上现金充足,外延预期强烈

截至报告期末,公司账上拥有16.66亿元的充足现金储备,为未来的外延式发展提供了坚实基础。公司已将外延并购纳入经营计划,并且作为华润医药旗下唯一的化药+生物药平台,在华润医药整体上市后,其外延并购效率有望进一步提升。

公司投资逻辑再梳理,低估值优质标的

华润双鹤已基本完成从输液龙头向化药平台的战略转型,未来将重点发展制剂板块。

- 业绩增长驱动: 预计公司收入端将保持10-15%的稳健增长。BFS、匹伐他汀、珂立苏等高增长品种将延续良好势头,新进入医保的缬沙坦氢氯噻嗪和血液滤过臵换液也将提供业绩弹性。此外,核心品种的稳健增长以及“0号”产品提价空间,加上外延并购(如海南中化)的落地,将持续增厚公司利润。

- 估值提升潜力: 随着业务结构的持续改善,非输液产品收入和毛利占比显著提升。在输液业务中,毛利率较高的治疗性、营养性输液以及直软、BFS等软包产品占比也得到提升,这些结构性优化应为公司存量业务带来估值上的提升。同时,华润医药的整体上市有望持续改善经营层面,公司作为儿童药和制剂出口两大主题的关联标的,理应享受更高的估值。

总结

华润双鹤在2017年第一季度展现出强劲的业绩增长,归母净利润同比增长28.75%,扣非归母净利润同比增长45.48%,大幅超出市场预期。这一优异表现主要得益于公司整体毛利率的显著提升(5.31个百分点),以及输液和非输液两大核心业务板块的产品结构优化。高毛利产品如BFS输液和儿科用药珂立苏的贡献尤为突出。此外,医保目录调整为匹伐他汀、缬沙坦氢氯噻嗪等核心品种带来了新的增长机遇。公司拥有16.66亿元的充足现金储备,为未来的外延并购提供了有力支持,且作为华润医药旗下唯一的化药+生物药平台,其外延效率有望进一步提升。鉴于公司从输液龙头向化药平台的成功转型、多重业绩增长驱动因素以及当前被低估的估值水平,东兴证券维持对其“强烈推荐”的评级。预计公司2017-2019年归母净利润将分别达到9.04亿、10.51亿和12.08亿,对应PE分别为18X、16X和14X。

微信扫一扫-立即使用

微信扫一扫-立即使用