中心思想

业绩稳健增长,业务结构优化

华润双鹤2016年年报显示,公司业绩符合预期,业务结构持续优化,非输液业务占比提升,盈利能力增强。

重点产品突出,一致性评价带来机遇

匹伐他汀和珂立苏等重点产品表现突出,氨氯地平通过FDA认证,有望在一致性评价中获得优势,未来市场潜力巨大。

主要内容

一、事件概述

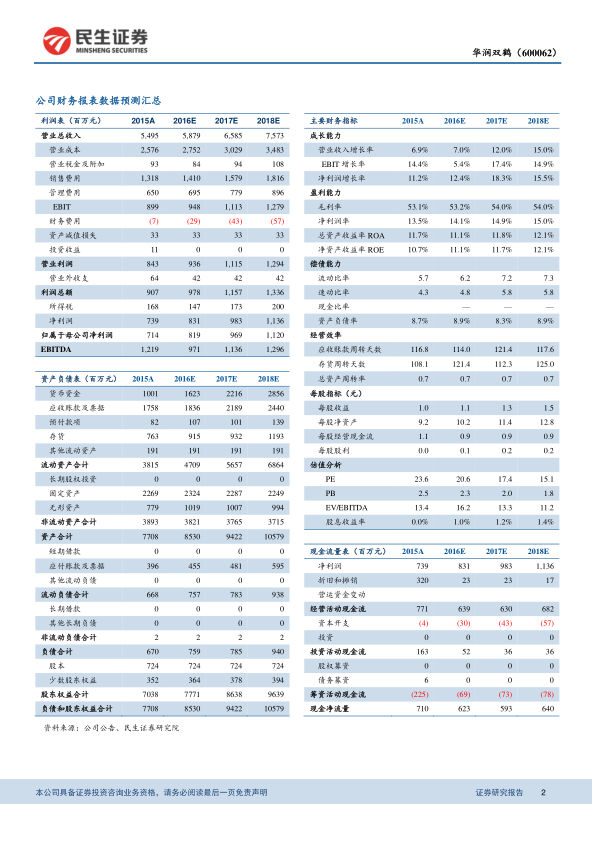

2016年,华润双鹤实现营收54.9亿元,同比增长6.94%;归属上市公司净利润7.14亿元,同比增长8.04%;扣非后归属上市公司净利润6.58亿元,同比增长59.1%;EPS为0.99元。

二、分析与判断

公司业绩符合预期,业务结构进一步优化

公司业绩实现稳定增长,得益于业务结构的不断优化,慢病及专科药等非输液业务收入占比已超六成,较2015年末提升7个百分点,同时公司通过包材结构调整、降本增效,提升了输液业务盈利水平。期间费用保持稳定,机构和人员精简力度较大,其中减员及各种形式安置冗员2000余人。华润赛科和双鹤利民的并购后整合不断完善,华润赛科贡献利润2.3亿元,扣非后2.2亿元,顺利完成业绩承诺。

匹伐他汀及珂立苏表现突出,有望通过一致性评价突出重围

匹伐他汀销售量同比增长59%,目前只有10个省市医保,随着进入新版医保目录,未来销售放量可期。珂立苏销售收入同比增长43%,表明公司在市场营销上的不断增强。氨氯地平销售收入4.4亿,因公司氨氯地平已通过FDA认证,在此次福建医保目录中视同通过一致性评价,予以单独支付定价,原研辉瑞的市场规模预计超30亿元,进口替代空间巨大。公司共启动一致性评价项目36个,进展速度居行业前列。

输液业务逐渐见底,软袋替换和产销一体化提升毛利率水平

受门诊输液限制、限辅助用药等影响,输液业务收入同比下滑9.18%,较去年增速下滑趋势有所减缓,毛利较高的软包装输液销量占比已达50%,较2015年末提升11个百分点,同时全面推行“产销一体化”,使得毛利率增加4.4个百分点。未来随着输液终端价格的稳定以及行业集中度提升,公司通过BFS等高毛利产品的替换升级,可抵消输液使用量下滑的影响,输液业务在行业见底后,可贡献较大业绩弹性。

三、盈利预测与投资建议

公司作为华润医药未来的化学制剂平台,在研发产品、并购整合等方面有望提速。预计公司2017-2019年EPS1.13、1.34、1.55元,对应市盈率20.6、17.4、15.1倍,首次覆盖,给予“谨慎推荐”评级。

四、风险提示

药品降价幅度过大;主要品种销售不及预期;一致性评价进展缓慢。

总结

业绩增长动力分析

华润双鹤2016年年报显示公司业绩稳健增长,业务结构优化,非输液业务占比提升,盈利能力增强。匹伐他汀和珂立苏等重点产品表现突出,氨氯地平通过FDA认证,有望在一致性评价中获得优势。

投资建议与风险提示

民生证券首次覆盖,给予“谨慎推荐”评级,但同时提示了药品降价、销售不及预期以及一致性评价进展缓慢等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用