中心思想

本报告对华润双鹤(600062)2017年一季报进行了点评,核心观点如下:

-

业绩超预期,盈利能力显著提升: 公司一季度业绩超出市场预期,主要得益于毛利率的显著提升,成本控制有效以及产品结构优化。

-

匹伐他汀进入医保,市场潜力巨大: 匹伐他汀作为降脂药,进入医保后,凭借其疗效和安全性优势,市场份额有望快速提升,为公司带来显著的业绩增长。

-

慢病平台和儿科药政策受益: 公司在慢性病和儿科药领域积极布局,受益于市场扩容和政策支持,未来增长可期。

主要内容

公司一季报业绩分析

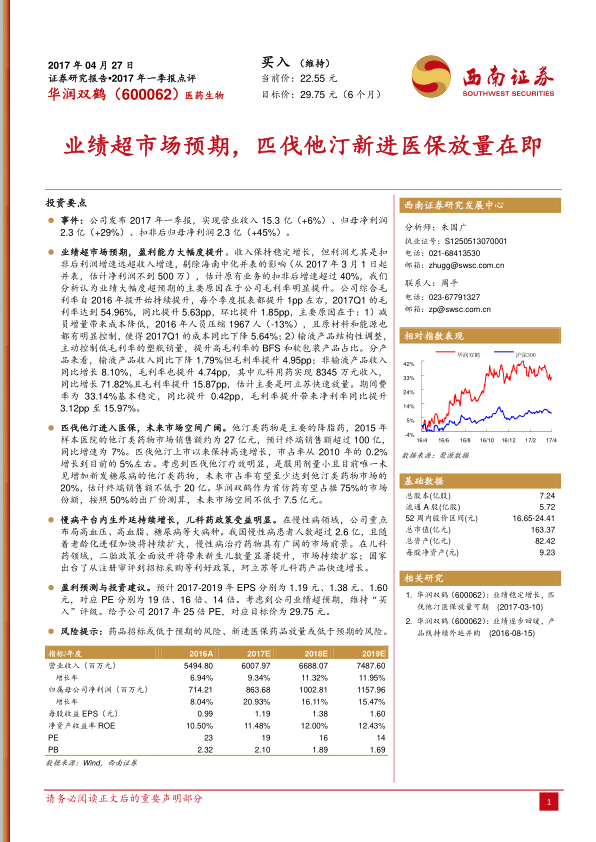

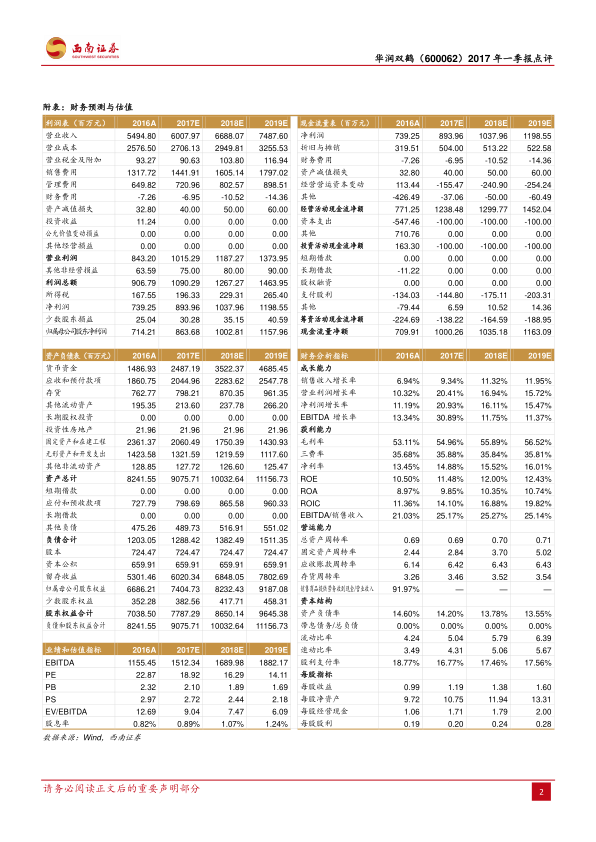

公司2017年一季报显示,营业收入15.3亿(+6%),归母净利润2.3亿(+29%),扣非后归母净利润2.3亿(+45%)。

盈利能力提升的原因

公司盈利能力大幅提升,主要原因在于:

-

成本降低: 减员增效,原材料和能源成本控制有效,使得成本同比下降5.64%。

-

产品结构调整: 输液产品结构性调整,主动控制低毛利率的塑瓶销量,提升高毛利率的BFS和软包装产品占比。

-

儿科用药放量: 儿科用药实现8345万元收入,同比增长71.82%且毛利率提升15.87pp,估计主要是珂立苏快速放量。

匹伐他汀的市场前景分析

匹伐他汀进入医保后,市场空间广阔,原因如下:

-

市场需求大: 他汀类药物是主要的降脂药,市场销售额巨大。

-

竞争优势: 匹伐他汀疗效明显,是服用剂量小且目前唯一未见增加新发糖尿病的他汀类药物。

-

市场份额提升潜力: 匹伐他汀市占率有望至少达到他汀类药物市场的20%,华润双鹤作为首仿药有望占据75%的市场份额。

慢病平台和儿科药的增长潜力

-

慢性病领域: 我国慢性病患者人数众多,且随着老龄化进程加快将持续扩大,慢性病治疗药物具有广阔的市场前景。

-

儿科药领域: 二胎政策全面放开将带来新生儿数量显著提升,市场持续扩容;国家出台了从注册审评到招标采购等利好政策,珂立苏等儿科药产品快速增长。

盈利预测与投资建议

预计2017-2019年EPS分别为1.19元、1.38元、1.60元,对应PE分别为19倍、16倍、14倍。维持“买入”评级,给予公司2017年25倍PE,对应目标价为29.75元。

风险提示

- 药品招标或低于预期的风险

- 新进医保药品放量或低于预期的风险

总结

华润双鹤2017年一季报业绩超市场预期,盈利能力大幅提升,主要受益于成本控制、产品结构优化以及儿科药的快速放量。匹伐他汀进入医保后,市场潜力巨大,有望成为公司新的增长点。同时,公司在慢性病和儿科药领域积极布局,受益于市场扩容和政策支持,未来增长可期。维持“买入”评级,目标价为29.75元,但需注意药品招标和新进医保药品放量低于预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用