中心思想

战略性并购深化专科布局,驱动核心竞争力提升

华润双鹤正通过一系列精准且具有前瞻性的外延并购策略,显著强化其在医药市场的核心竞争力。公司拟出资8.5亿元人民币收购双鹤利民40%股权,实现对其的全资控股,此举旨在优化内部资源配置,提升管理效率,并最终增强整体盈利能力。更具战略意义的是,通过出资1.4亿元人民币收购湘中制药45%股权,华润双鹤成功将神经专科药物纳入其产品线,特别是湘中制药在抗癫痫药物(如丙戊酸镁和丙戊酸钠,占其总收入超80%)领域的深厚积累和市场竞争力,将有效弥补公司在特定专科领域的空白,拓宽产品梯队和营销渠道,从而深化公司在专科制剂市场的战略布局,为未来的可持续增长注入强劲动力。

多元业务板块协同发展,稳健盈利增长可期

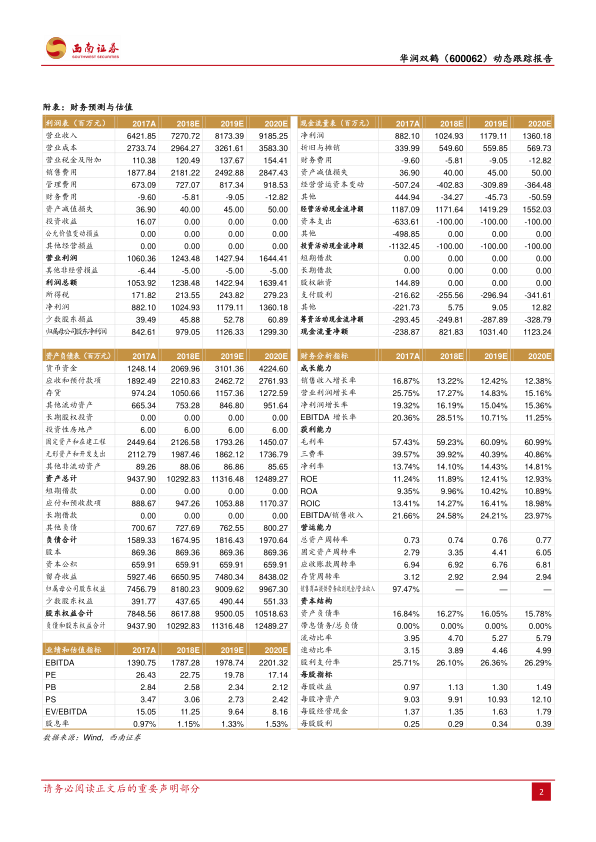

公司整体业绩增长由多个业务板块协同驱动。大输液业务在经历市场调整后已触底反弹,预计将恢复个位数稳定增长,并通过产品结构向高毛利率软袋的升级以及行业集中度的提升,持续优化盈利结构。同时,随着匹伐他汀、缬沙坦氢氯噻嗪片等重磅产品成功纳入2017年医保目录,其市场放量效应显著,匹伐他汀在2017年已实现45%的销量增速,并预计未来三年保持30%左右的增长。此外,公司在一致性评价方面进展迅速,多个重点品种完成生物等效性试验,预示着2018年将迎来业绩的“收获期”。这些因素共同构筑了华润双鹤稳健的盈利增长基础,预计2018-2020年EPS将分别达到1.13元、1.30元、1.49元,展现出良好的投资价值。

主要内容

持续外延并购,强化专科药物市场地位

股权收购事件与战略意图

华润双鹤近期宣布了两项重要的股权收购计划,旨在通过外延式增长策略,进一步巩固和拓展其在医药市场的战略地位,尤其是在专科制剂领域。具体而言,公司拟投入8.5亿元人民币,用于收购双鹤利民40%的股权;同时,计划出资1.4亿元人民币,收购湘中制药45%的股权。这两项并购是公司围绕其核心专科制剂业务持续扩张的关键步骤,体现了公司通过资本运作优化产业布局的决心。

双鹤利民全资控股的协同效应与价值提升

通过此次对双鹤利民少数股权的收购,华润双鹤将实现对其的全资控股。双鹤利民在2017年展现出稳健的经营业绩,其营业收入达到7.2亿元,净利润为1.2亿元,扣除非经常性损益后的净利润亦有1.1亿元。根据这些财务数据,双鹤利民在2017年的估值为18倍,被市场分析师认为处于合理水平。实现全资控股后,预计将带来显著的协同效应。首先,它将有利于华润双鹤对双鹤利民进行统一的战略规划和资源整合,避免因股权分散而可能产生的决策效率低下问题。其次,通过注入更多资源和加强管理,有望进一步提升双鹤利民的运营效率和盈利能力。最终,这种整合将直接提高华润双鹤的整体利润水平和股东回报,为公司带来更稳定的现金流和更强的市场竞争力。

湘中制药引入神经专科药物,拓宽产品线与营销渠道

对湘中制药的收购,则为华润双鹤带来了新的增长点和重要的专科药物组合。湘中制药在2017年的财务表现为营业收入3.7亿元,净利润1495万元,对应2017年的估值为21倍,同样被认为是合理的估值水平。湘中制药的核心业务聚焦于神经专科药物领域,其重点产品是抗癫痫药物丙戊酸镁和丙戊酸钠。值得注意的是,这两种产品合计占湘中制药总收入的比例超过80

微信扫一扫-立即使用

微信扫一扫-立即使用