中心思想

国产培养基市场高速增长与进口替代机遇

本报告核心观点指出,中国细胞培养基市场正经历高速增长,预计到2025年市场规模将达到60亿元,年复合增长率超过20%。在这一背景下,国产培养基企业面临巨大的进口替代机遇,尤其是在生物药商业化进程加速、医保控费以及供应链安全等多重因素驱动下。

奥浦迈作为国产龙头企业的先发优势

奥浦迈凭借其领先的定制开发能力、本地化供应优势以及与CDMO业务的协同效应,有望率先实现进口替代,抢占市场高地。公司在抗体及蛋白类药物培养基领域已确立国产领先地位,并展现出强劲的业绩增长势头和客户黏性。

主要内容

1 奥浦迈:国产细胞培养基龙头企业

奥浦迈生物科技专注于细胞培养基产品及相关生物药研发生产解决方案。公司自2013年成立以来,持续加大研发投入,已获得多项发明专利和实用新型专利,并于2021年投产二期培养基生产基地。公司高管团队具备丰富的行业经验,为技术创新和市场拓展奠定基础。

2 培养基国产替代初露锋芒,先发优势构筑商业壁垒

2.1 培养基是生物药生产核心原材料,单抗和 CGT疗法培养基技术壁垒更高

细胞培养基是生物药生产的关键原材料,其配方复杂且是企业的核心技术秘密。不同细胞类型和应用领域(如重组蛋白/抗体药物、细胞及基因疗法)对培养基有差异化需求,其中抗体药物和细胞及基因疗法对培养基的技术壁垒要求更高。

2.2 生物药销售放量带动培养基需求快速增长

中国生物药市场进入商业化时代,下游需求高速增长。2019-2021年,我国共有52款单抗药获批,其中27款为国产产品。2021年样本医院单抗药物销售额达119亿元,同比增长48%。全球培养基市场预计2025年达32亿美元,而中国市场规模预计从2021年的26亿元增长至2025年的60亿元,年复合增长率超过20%。

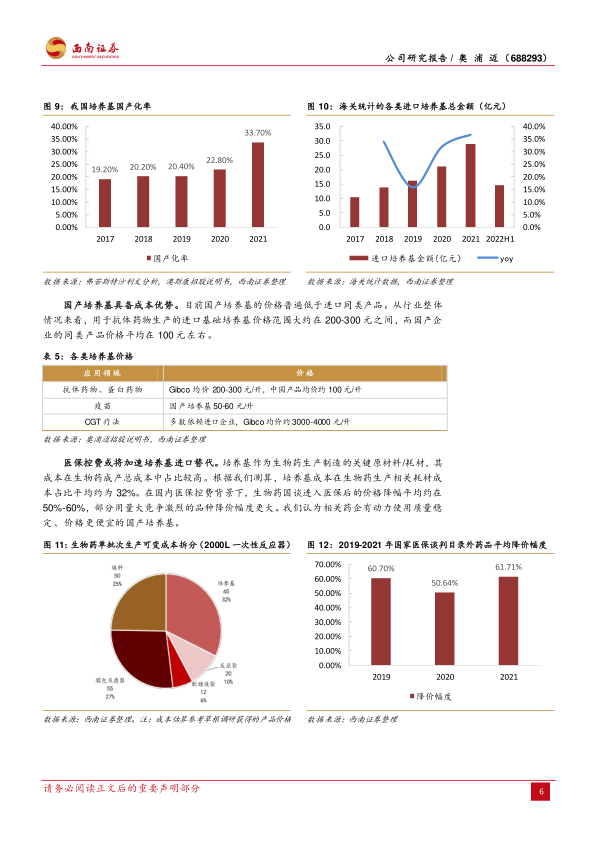

2.3 国产培养基市场份额较低,成本及供应链安全等因素推动国产替代加速

中国培养基市场目前仍由海外巨头(如赛默飞、Cytiva、Merck)主导,2021年合计市场份额约65%。然而,国产化率正快速提升,从2019年的20.4%增至2021年的33.7%。国产培养基具备显著的成本优势(国产均价约100元/升,进口200-300元/升),且在医保控费背景下,生物药企有动力选择更具性价比的国产产品。供应链安全问题(如新冠疫情期间海外供应链受阻)也加速了国产替代进程。

2.4 生物药研发周期较长,培养基企业的先发优势显著

生物药开发周期长,在药物进入三期临床及商业化生产阶段后,更换培养基供应商涉及大量时间、资金成本和严格的法规要求。因此,在药物研发早期阶段渗透客户的培养基企业具有明显的先发优势,有望随着客户管线推进而获得长期订单。

3 奥浦迈业绩高速增长,技术和服务能力铸就龙头地位

3.1 公司近年业绩快速增长

奥浦迈业绩实现高速增长,2021年公司收入达2.1亿元,同比增长70.2%;归母净利润6039万元,同比增长416.2%。其中,培养基业务收入1.28亿元,同比增长139.5%。公司客户数量大幅增加,2021年培养基客户达518个,较2019年翻倍;单客户平均销售额达24.7万元,同比2020年提升近10万元。公司前十大客户收入规模快速增长,已渗透多家行业知名企业。

3.2 公司抗体及蛋白类药物相关培养基市场份额在国产企业中居领先地位

公司培养基产品类型丰富,涵盖CHO、HEK293等多种细胞类型。奥浦迈的CHO细胞培养基在表达量方面对竞品具有优势,例如Altair系列可增加31%以上的抗体表达量。在抗体及蛋白类药物培养基市场,奥浦迈2020年市场份额约为6.3%,位居国产企业第一。2021年,CHO细胞培养基收入8163万元(占培养基总收入63.9%),HEK293细胞培养基收入2606万元(占20.4%)。截至2021年底,公司有74个在研药物使用其培养基,包括12个三期临床项目和1个商业化项目,项目储备丰富。

3.3 本土化生产具备快速响应优势,定制化服务强化大客户黏性

奥浦迈的本土化生产优势使其供货周期通常为2-4周,远快于进口培养基的3个月甚至更长,满足了国内客户对供货稳定性和响应速度的需求。公司还具备强大的培养基定制化开发能力,可根据客户需求调整配方和生产工艺,例如定制化补料培养基可使蛋白表达量最高达8.4g/L,显著优于进口产品组合,从而增强大客户黏性。

3.4 CDMO与培养基业务双向转化,拓展客户资源提高客户黏性

奥浦迈通过CDMO业务与培养基业务的双向转化,有效拓展客户资源并提高客户黏性。公司通过提供CDMO服务锁定客户项目,为后续培养基订单奠定基础;同时,客户通过采购培养基产品了解公司技术实力,进而选择其CDMO服务。例如,国药集团和中山康方等客户均实现了培养基与CDMO业务的协同转化,为公司贡献了可观收入。

4 盈利预测

基于对公司CHO细胞培养基、HEK293细胞培养基销量及CDMO业务项目数量和单项目收入的增长假设,预计奥浦迈2022-2024年归母净利润分别为1亿元、1.6亿元、2.4亿元,分别同比增长69.8%、59.8%、44.6%。

5 风险提示

行业竞争格局恶化风险、政策风险、研发失败风险。

总结

奥浦迈作为国产细胞培养基龙头企业,正受益于中国生物药市场的高速增长和培养基进口替代的加速趋势。公司凭借其卓越的技术实力、定制化服务能力、本地化快速响应优势以及CDMO与培养基业务的协同效应,在抗体及蛋白类药物培养基市场占据领先地位。未来,随着在研项目逐步商业化,奥浦迈有望持续实现业绩高速增长,进一步巩固其市场领导地位,但需关注行业竞争、政策变化及研发成功率等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用