中心思想

培养基与CDMO双轮驱动,业绩高速增长

奥浦迈(688293.SH)作为一家专注于细胞培养解决方案和端到端CDMO服务的公司,通过培养基和CDMO业务的双轮驱动,实现了高速发展。公司培养基业务定位于中高端市场,充分受益于国产替代的政策东风,同时战略布局CDMO业务,促进两项业务的双向转化,显著提升了与客户的粘性、合作深度和广度。公司业绩持续快速增长,2022-2024年归母净利润预计将分别达到1.09/1.73/2.41亿元,展现出强劲的盈利能力和发展潜力。

生物药市场扩容下的国产替代机遇

全球及中国生物药市场的快速扩容为奥浦迈提供了广阔的发展空间。细胞培养基作为生物制品生产的核心原材料,其市场规模正迅速扩大,尤其在中国市场,年复合增长率高达29.0%。面对进口品牌在中高端培养基市场的垄断地位,国产培养基凭借明显的价格优势和日益提升的产品性能,正加速实现进口替代。同时,生物大分子CDMO市场也保持高速增长,中国市场增速远超全球。奥浦迈作为培养基行业首家上市公司,凭借其技术实力和市场策略,有望在这一黄金赛道中持续领跑,抓住国产替代和市场扩容带来的双重机遇。

主要内容

奥浦迈:培养基和CDMO双轮驱动,公司发展迈入快车道

奥浦迈成立于2013年,经过9年高速发展,已成为细胞培养解决方案和端到端CDMO服务的提供商。公司业务布局无血清培养基和CDMO服务,致力于提供技术+服务解决方案,加速新药从基因到上市申请(DNA-to-BLA)的进程。

股权结构清晰,创始人为实控人,员工激励到位

公司股权结构清晰,创始人肖志华夫妇合计控制公司41.98%的股份,为实际控制人。公司通过上海稳奥员工持股平台持有1.56%股份,员工激励机制完善,为公司持续发展奠定人才基础。奥浦迈拥有5家全资子公司及1家参股公司,业务布局广泛。

创始人研发经验丰富,核心管理和技术人员资历深厚

公司创始人兼董事长肖志华博士拥有15年丰富的研发工作经验,核心管理和技术人员也具备深厚的行业背景和研发经验,为公司的技术创新和业务发展提供了坚实保障。

培养基和CDMO双轮驱动,整体业绩快速增长

奥浦迈的培养基和CDMO业务均实现高速增长。培养基业务营收从2018年的1970.60万元增长至2021年的1.28亿元,年复合增长率达86.48%;2022年上半年营收0.89亿元,同比增长71.44%。CDMO业务营收从2018年的1413.78万元增长至2021年的0.85亿元,年复合增长率达81.75%;2022年上半年营收0.57亿元,同比增长89.48%。在双轮驱动下,公司整体营业收入快速增长,2021年达2.12亿元,同比增长70.19%;2022年上半年营收1.47亿元,同比增长78.08%。公司已于2020年实现扭亏为盈,2022年上半年归母净利润达0.53亿元,同比增长181.43%。培养基业务毛利率较高,2021年为73.72%,整体费用率随营收规模扩大而逐渐下降,2021年为33.29%。

生物药市场规模快速扩容,带动产业链齐发展

近年来,生物药市场呈现快速扩容态势,带动了上游产业链的蓬勃发展,为细胞培养基和CDMO等服务提供了巨大的市场机遇。

全球生物药市场稳步扩容,国内市场快速增长

生物技术药物在研管线持续提升,截至2022年1月,其占比已达44.7%。全球生物药市场规模从2016年的2202亿美元增长至2020年的2979亿美元,预计2025年将达到5301亿美元,未来五年复合增长率为12.2%。中国生物药市场增速更快,从2016年的1836亿元人民币增长至2020年的3457亿元人民币,预计2025年将达到8116亿元人民币,未来五年复合增长率高达18.6%,远高于全球增速。生物药市场的扩容直接带动了细胞培养基和生物药CDMO等上游产业链的快速发展。

细胞培养基:生物药生产不可或缺的原料

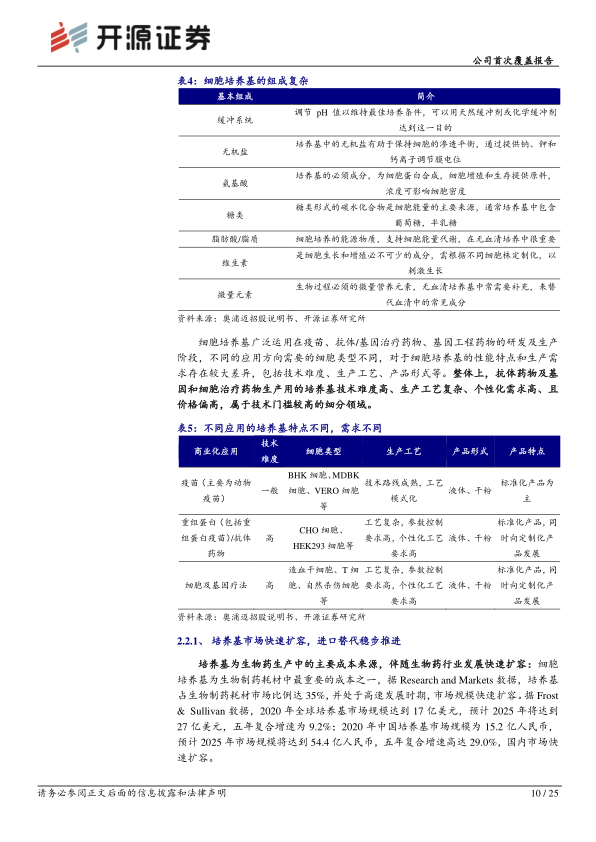

细胞培养基是生物制品生产的关键核心原材料,在疫苗、抗体/基因治疗药物、基因工程药物的研发及生产阶段必不可少。其开发技术壁垒高,配方复杂,通常包含70-100种不同化学成分。不同应用方向对培养基的性能和生产需求存在较大差异,其中抗体药物及基因和细胞治疗药物生产用的培养基技术难度高、个性化需求高、价格偏高,属于技术门槛较高的细分领域。

培养基市场快速扩容,进口替代稳步推进

细胞培养基是生物制药耗材中最重要的成本之一,占生物制药耗材市场的35%。全球培养基市场规模从2020年的17亿美元预计增长至2025年的27亿美元,五年复合增速为9.2%。中国培养基市场扩容更快,从2020年的15.2亿人民币预计增长至2025年的54.4亿人民币,五年复合增速高达29.0%。

在竞争格局方面,中国培养基市场仍以进口品牌为主,赛默飞、丹纳赫和默克三大进口商占据64.7%的市场份额;在中高端蛋白抗体培养基市场,三大国际品牌市占率更高达81.4%,处于垄断地位,国产替代空间巨大。国产培养基在价格上具有明显优势,且部分产品性能已能与进口品牌媲美,例如奥浦迈的AltairCHO™培养基。随着国产产品质量提升和国内生物药企业降本增效的需求,国产细胞培养基市场份额已从2016年的18.6%提升至2020年的22.8%,进口依赖程度逐渐下降。

生物药CDMO:持续高增长的黄金赛道

CDMO行业伴随全球制药产业专业化分工而发展,通过外包研发和生产环节,帮助制药公司降低成本、提高效率。全球生物大分子CDMO市场规模从2020年的180亿美元预计增长至2025年,复合增速超过20%。中国生物大分子CDMO市场增速更快,从2020年的91亿元预计增长至2025年,复合增速将达到38%左右,远高于全球市场。中国CDMO企业凭借综合技术水平提升、知识产权完善、工程师和科学家红利以及成本优势,正成为全球市场的有力竞争者。全球CDMO行业集中度较低,国内企业如药明生物正逐步占据市场龙头地位。

奥浦迈:培养基和CDMO双轮驱动,公司迎来快速发展期

奥浦迈通过不断优化无血清培养基品质,并基于培养基业务打造全流程生物药CDMO服务平台,实现了两项业务的协同发展。

培养基品类齐全并重点突出,各品类均快速增长

奥浦迈已开发包括标准化目录培养基及定制化培养基在内超过100种品类,可以满足客户多种类型的细胞培养方案。公司重点聚焦在中高端蛋白抗体市场,拥有OPM-CHO、OPM-293、OPM-Hybri、OPM-Vac等多个目录培养基平台。除了目录培养基,公司还提供端到端和咨询式定制化培养基优化服务,以及OEM代加工服务。

从收入结构看,目录培养基贡献主要收入,2021年收入达9189.51万元,同比增长126.86%,占培养基总收入的71.76%。定制化培养基也快速放量,2021年收入2379.52万元,同比增长95.42%。

客户质量与数量齐头并进,2021年客户数量达518家,平均单个客户销售额24.67万元。截至2021年底,共有74个在研项目使用奥浦迈培养基,其中多数处于临床早期阶段(临床前46个,临床I期8个,临床II期7个),未来需求弹性较大。

公司在张江和临港建有双生产基地,保障供应链安全稳定。临港二期生产基地达产后,干粉培养基产能可达单批次1-2000Kg,液体培养基单批次2000升。

基于培养基业务,打造全流程生物药CDMO服务平台

奥浦迈已建成治疗性基因工程药物端到端CDMO服务平台,服务范围涵盖从基因序列到稳定细胞株构建、上下游工艺开发、制剂工艺开发、中试生产(200L/500L)以及NMPA、FDA、EMA临床前申报(IND)和临床试验用药品的生产。公司在细胞株构建上具有高效率和高质量优势,最快8周可完成稳定细胞株构建,表达水平可达3~7g/L。

CDMO服务的客户数量快速增加,从2019年的30个增长至2021年的47个。项目数量也稳步增长,2021年产生收入的项目达91个,同比增长82%。项目结构不断优化,大型CDMO业务的数量和收入占比逐渐增加。为满足生物药商业化生产需求,公司正在建设6000平米二期CDMO生产基地,配置200L-2000L生产线,产能可达5400L。

培养基和CDMO双向转化,协同发展

奥浦迈有机整合细胞培养基与CDMO两项业务,实现了客户的双向转化和协同发展。通过CDMO业务,公司能够将自有培养基应用到客户的药物开发流程中,将CDMO客户转化为培养基客户,例如国药集团对奥浦迈培养基的采购量快速提升。同时,公司在提供培养基产品时,向客户介绍CDMO服务,利用其在细胞培养方面的技术优势和工艺水平,获取CDMO服务订单,将培养基客户转化为CDMO客户,例如康方生物在2021年开始采购奥浦迈的CDMO服务,对应收入达1070万元。这种双向转化模式显著提升了客户粘性,增强了合作的深度和广度。

盈利预测与投资建议

基于对奥浦迈培养基和CDMO业务快速发展的判断,公司盈利能力将持续提升。

关键假设

- 培养基业务: 预计2022-2024年收入增速分别为77.50%、52.47%、36.62%;毛利率分别为71.38%、73.23%、73.79%。

- CDMO业务: 预计2022-2024年收入增速分别为36.49%、62.50%、44.00%;毛利率分别为41.00%、41.50%、41.00%。

- 费用率: 随着收入规模的不断增加,公司的销售、管理、研发及财务费用率有望稳步下降。

盈利预测与估值

奥浦迈作为培养基赛道第一家上市公司,具有稀缺性。预计2022-2024年归母净利润分别为1.09/1.73/2.41亿元,对应EPS为1.32/2.11/2.94元。当前股价对应PE为92.6/58.1/41.7倍。鉴于公司业绩有望保持快速增长,给予“买入”评级。

风险提示

公司面临的主要风险包括:培养基配方流失、客户在研管线推进不及预期、客户项目商业化不及预期、CDMO商业化产能释放不及预期。

总结

奥浦迈(688293.SH)凭借其在细胞培养基和生物药CDMO领域的双轮驱动战略,成功抓住了全球及中国生物药市场快速扩容和国产替代的重大机遇。公司在中高端培养基市场占据领先地位,产品品类丰富且性能优异,客户数量和项目进展均表现良好。同时,奥浦迈构建了端到端的CDMO服务平台,与培养基业务形成强大的协同效应,通过客户双向转化模式显著增强了客户粘性和业务广度。财务数据显示,公司业绩持续高速增长,盈利能力不断改善。尽管存在配方流失、项目推进不及预期等风险,但作为培养基行业首家上市公司,奥浦迈具有独特的稀缺性,未来发展前景广阔,具备长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用