奥浦迈(688293)

事件

3月29日,公司发布2022年年度报告,培养基及CDMO业务均实现增长,业绩符合我们预期。2022年公司实现营业收入2.94亿元,同比增长38.41%,归母净利润1.05亿元,同比增长74.47%,扣非归母净利润8880万元,同比增长79.23%,全年实现毛利率63.97%,净利率35.8%,均保持上升趋势。单Q4看,公司实现营收7126万元,同比增长15.85%,环比下降6.7%,归母净利润2228万元,同比增长56.63%,环比下降25.1%,扣非归母净利润1533万元,同比增长32.87%,环比下降40%,Q4实现毛利率55.24%,净利率31.26%。

从结构看,培养基业务仍然保持快速增长,2022年培养基业务营收2.03亿元,同比增长59.18%,毛利率74.22%,同比有所上升,占公司营收比重达69.1%,其中CHO培养基收入1.5亿元,同比增长83.96%,293培养基收入4098万元,同比增长57.27%,CHO培养基和293培养基合计贡献培养基业务94%收入。CDMO业务实现收入9084万元,同比增长7.01%,毛利率40.99%,同比增长1.94pct。

点评

培养基业务增长稳健,漏斗型产品管线创新高,产品丰富度持续提升。从项目数看:报告期内使用公司培养基的客户和管线持续增加,截至2022年底,共有111个药物研发管线使用公司培养基产品,相较2021年新增37个项目(包括10个CGT管线),临床前项目70个,临床Ⅰ期19个,Ⅱ期7个,Ⅲ期14个,商业化生产阶段1个,管线覆盖广度和深度进一步增强。从产品品类看:公司持续推动产品更新迭代和创新产品开发,报告期内推出新一代StarCHO和SagiCHO系列CHO细胞基础培养基,并开发StarInsect、OPM-AM146和StarMDCK等性能优异的疫苗和CGT用培养基,扩展培养基应用领域,目前公司目录培养基种类超100种,有效满足客户细胞培养需求。

CDMO业务克服行业影响实现正增长,商业化产能释放在即。报告期内公司克服行业景气度影响,CDMO业务实现营收正增长,在“培养基+CDMO”双轮驱动战略下,2022年CDMO业务服务81个项目,协助客户获得5个临床批件,技术平台能力持续提升。公司不断扩大CDMO服务范围,搭建起核酸药物质量分析平台,提供mRNA、ASO、siRNA等各类核酸药物/疫苗的分析质控服务,并与国内多个mRNA疫苗企业建立合作关系。随着IPO募投CDMO商业化产能落地,公司将具有临床Ⅲ期及大规模生产能力,CDMO服务能力进一步增强。

海外业务超预期,研发投入力度持续增强。报告期内公司国际化业务进展顺利,4月在美国加州设立子公司美国奥浦迈,为国际化奠定基础,23年1月OPM-293CD05获得FDADMF备案,全年公司海外业务收入5139万元,同比增长1514%,占比达到17.46%。2022年作为公司海外业务发展元年,随着导入海外项目不断增多,海外业务有望进一步保持增长。上市后,公司加大研发投入力度,2022年研发费用3320万元,同比增长68.6%,研发费用率11.28%,研发人员数量由21年底34人增长至52人,其中硕博比例接近60%。

投资建议

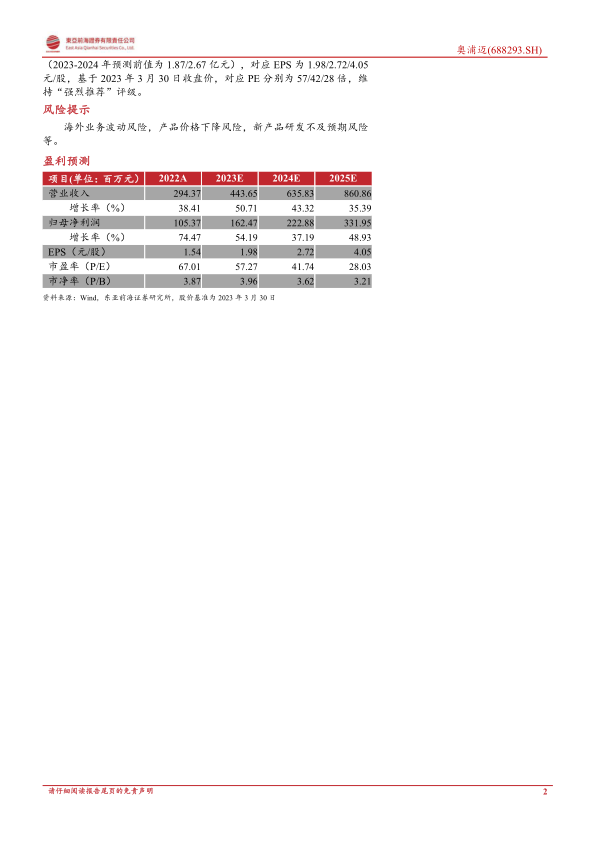

我们预计2023-2025年公司将实现营业收入4.44/6.36/8.61亿元,同比增长50.71%/43.42%/35.39%(2023-2024年预测前值为5.31/7.52亿元),归母净利润1.62/2.23/3.31亿元,同比增长54.19%/37.19%/48.93%(2023-2024年预测前值为1.87/2.67亿元),对应EPS为1.98/2.72/4.05元/股,基于2023年3月30日收盘价,对应PE分别为57/42/28倍,维持“强烈推荐”评级。

风险提示

海外业务波动风险,产品价格下降风险,新产品研发不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用