奥浦迈(688293)

事件:公司2022年收入2.94亿元(+38.41%)、归母净利润1.05亿元(+74.47%)、扣非后归母净利润0.89亿元(+79.23%)。

海外业务亮眼且有望持续高增,有益于培养基品牌力提升。公司2022年实现境外收入0.51亿元,同比增加1513.99%,在欧美国家生物药行业发展更为充分,有更严格的质控体系,且生物类似药等产品面临更激烈的市场竞争,公司在海外取得历史性突破可获得海外的权威背书进而进一步提升品牌力。同时,公司在2022年4月设立了子公司美国奥浦迈,截至2022年末公司的培养基产品HEK-293CD05已完成FDA的DMF备案,现国内疫情管控已逐步放开,公司有望在海外生物药产品更丰富、生产效率提升需求迫切的背景下,通过增强海外市场推广的方式于未来取得海外业务的节节攀升。

CHO+293培养基双开花,CDMO在培养基业务协同下保持平稳增长。公司2022年培养基收入2.03亿元,同比增长59.18%,剔除2021年培养基配方转让收入973.70万元,则实现同比增长72.31%,其中:1)CHO培养基实现收入1.50亿元,同比增长83.96%,一方面体现公司在蛋白/抗体培养基领域保持着相对进口产品过硬的产品力和更优的服务质量,可通过良好的产物表达量+批次间一致性+快速响应,作为国产培养基龙头引领进口替代,另一方面体现公司所聚焦的蛋白抗体培养基行业的高景气度;2)293培养基实现收入0.41亿元,同比增长57.27%,反映公司在基因治疗这一新兴领域亦有较高的客户认可度,有望随着国内外基因治疗行业发展和公司产品的进一步研发和推广收获第二增长曲线。公司2022年CDMO业务实现收入0.91亿元,同比增长7.01%,公司在过往主要提供蛋白抗体药物的细胞株构建、上游细胞培养工艺开发、下游纯化工艺开发、制剂分析平台开发、中试生产等CDMO服务,与培养基业务间有相互引流+维持客户粘性的作用,因此公司可在行业遇冷时保持CDMO业务的韧性。

以蛋白抗体为核心加大研发投入,一站式细胞培养产品+服务平台保持极高客户认可度。报告期内公司研发投入0.33亿元,同比增长68.60%,主要用于以蛋白抗体培养基为主的新产品+服务开发,包括:1)推出多款CHO培养基,包括StarCHO和SagiCHO系列基础培养基,及AltairCHO Feed Plus、VegaCHO Feed Plus、StarCHO Feed等目录补料培养基;2)开发疫苗、基因治疗领域培养基,包括昆虫细胞培养基StarInsect,MDCK细胞培养基OPM-AM146、StarMDCK;3)搭建出核酸药物的质量分析平台。产品+服务质量的优化可为公司增强管线锁定能力,截至报告期末,公司共有111个已确定中试工艺的药品研发管线使用公司的细胞培养基产品,其中处于临床前阶段70个(+24个)、临床I期阶段19个(+11个)、临床II期阶段7个(+0个)、临床III期阶段14个(+2个)、商业化生产阶段1个(+0个),整体相较2021年末增加37个,且以早期管线为主,为后续培养基业务发挥“漏斗效应”提供充足的流量入口,同时上述管线中2022年新增了10个CGT管线,公司在这一新领域已充分显现潜力。

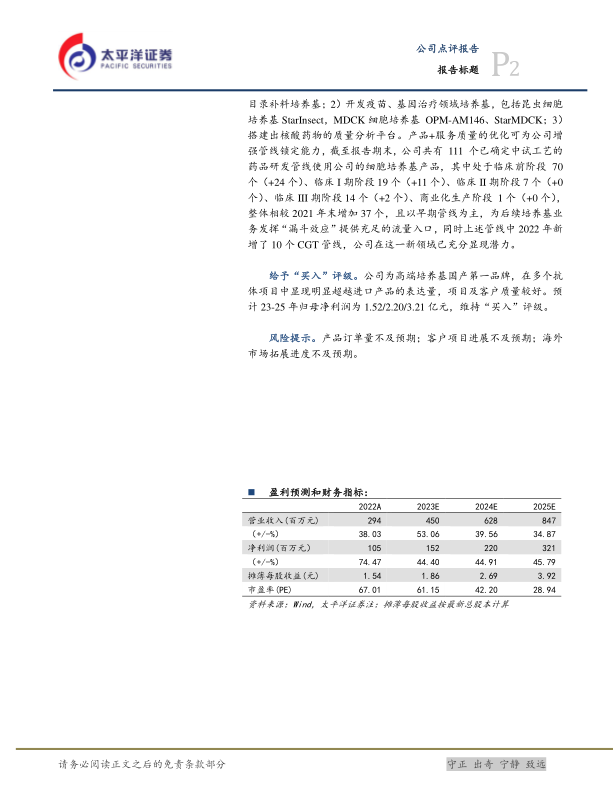

给予“买入”评级。公司为高端培养基国产第一品牌,在多个抗体项目中显现明显超越进口产品的表达量,项目及客户质量较好。预计23-25年归母净利润为1.52/2.20/3.21亿元,维持“买入”评级。

风险提示。产品订单量不及预期;客户项目进展不及预期;海外市场拓展进度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用