惠泰医疗(688617)

事件:公司近期发布2025年第三季度报告:2025年前三季度,公司实现营业收入18.67亿元,同比增长22.47%;归母净利润6.23亿元,同比增长18.02%;扣非归母净利润6.02亿元,同比增长18.50%。其中,公司第三季度实现营业收入6.54亿元,同比增长24.77%;归母净利润1.98亿元,同比增长6.77%,慢于收入增速主要系研发、销售费用率升高影响;扣非归母净利润1.91亿元,同比增长6.10%。

多地收费政策落地,PFA手术量预计超过5000例

目前PFA手术重点主要集中在北京、上海、浙江以及广西等地。收费方面,山东、四川、安徽等省份已开始逐步落实收费政策,但地方政策仍需等待更多时间完善。今年脉冲消融手术量预计将超过5,000例。目前PFA推广团队中销售及跟台工程师已超过200人,其中跟台工程师超过120人,另有20余人属于CD岗。随着明年手术上量,公司正抓紧招募跟台工程师,管理目标是年人均跟台量实现10%到20%的提升。研发进度方面,PFA网篮导管目前在临床随访过程中,预计2027年获证。

冠脉、外周市占率稳步提升,渠道库存处于正常水平

冠脉、外周产品市占率方面,公司年均提升1-2个百分点。冠脉业务整体市占率约20%,其中微导管产品市占率超过35%,造影三件套产品市占率约25%,工作导丝及导引导管产品当前市占率约10%。外周血管业务中,肿瘤介入领域内的通路产品市占率较高,达30%以上,血管外科通路产品市占率略超10%。公司销量增长主要依托现有产品线驱动,核心驱动力包括市占率持续提升,以及通过带量采购后推出迭代产品(第二代、第三代)以维持价格稳中有升。外周业务增长驱动力还涵盖弹簧圈等新上市产品。此外,两个业务渠道库存处于正常水平,此状况可通过过往各季度应收账款余额予以侧面印证。

毛利率趋稳,单三季度费用率有所上升

2025年前三季度,公司的综合毛利率同比增加0.50pct至73.19%。销售费用率、管理费用率、研发费用率、财务费用率分别为17.88%、4.60%、13.66%、-0.43%,同比变动幅度分别为+0.15pct、+0.17pct、+0.33pct、-0.09pct。

其中,2025年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为72.60%、19.08%、4.47%、14.98%、-0.02%、17.90%,分别变动+0.02pct、+1.29pct、+0.40pct、+1.82pct、-0.26pct、-5.12pct。销售费用率主要受电生理推广影响,研发费用率主要系公司加大了研发投入。

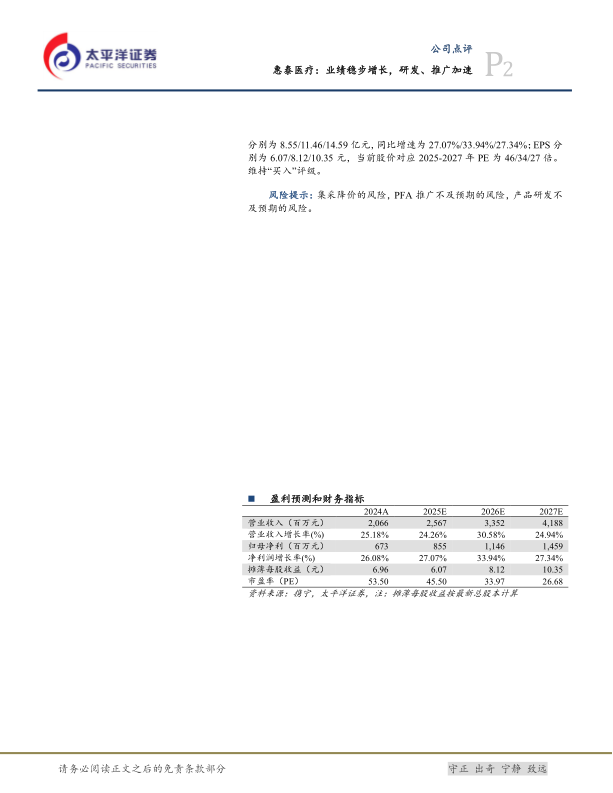

盈利预测及投资评级:我们预计,2025-2027年公司营业收入分别为25.67/33.52/41.88亿元,同比增速为24.26%/30.58%/24.94%;归母净利润分别为8.55/11.46/14.59亿元,同比增速为27.07%/33.94%/27.34%;EPS分别为6.07/8.12/10.35元,当前股价对应2025-2027年PE为46/34/27倍。维持“买入”评级。

风险提示:集采降价的风险,PFA推广不及预期的风险,产品研发不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用