华大智造(688114)

事件:公司近期发布2025年第三季度报告:2025年前三季度,公司实现营业收入18.69亿元,同比下降0.01%;归母净利润-1.20亿元,同比减亏74.20%;扣非归母净利润-2.28亿元,同比减亏54.17%。其中,公司第三季度实现营业收入7.55亿元,同比增长14.45%;归母净利润-0.16亿元,同比减亏90.31%;扣非归母净利润-0.25亿元,同比减亏85.33%。

试剂驱动业绩,在手订单储备充足

2025年前三季度,公司全读长测序业务收入15亿元,同比下降4%;设备收入4.6亿元,同比下降18%;试剂收入9.4亿元,同比基本持平。全读长测序业务毛利率57%,相比2024全年毛利率下降4pct。试剂耗材、服务及其他收入占该业务收入的比重已提升至近70%,逐步体现以长期、稳定试剂收入为驱动,带动整体业务发展的趋势。

截至2025年10月20日,公司在手订单为7.7亿元,其中来自中国区的订单金额为5.2亿元,在整体在手订单中占比68%;海外订单为25亿元,占比32%;从业务线维度来看,全读长测序的在手订单金额约为5.8亿元,占比75%;多组学业务在手订单约为0.9亿元,占比12%;智能自动化在手订单约1亿元,占比13%。

欧非、美洲稳步放量,亚洲暂时承压

国内区域,公司新增市占率正在稳步提升,但由于今年市场竞争一直处在高强度状态,公司销售单价依旧受到较大影响。中国区2025年1-9月全读长测序业务实现收入10亿元,同比下降了5%;亚太区实现收入11亿元,同比下降了32%,主要受部分区域战事扰动引发医疗机构预算收紧,设备需求阶段性收缩;韩国、东南亚与澳洲多个大型项目因客户战略调整及资金规划变动暂缓推进,落地周期延长;欧非区实现收入2.6亿元,同比增长了14%,公司在欧非区以科研项目合作为业务拓展主要驱动力,通过突破技术壁垒进一步带动销售,加速本地化渠道扩张及资源整合;美洲区实现收入1.4亿元,同比增长14%,尽管美国地区持续受地缘政治因素制约,新业务拓展面临挑战,但公司除依托存量装机的试剂销售稳定增长外,仍在积极探索新的业务机遇。

毛利率暂时承压,费用端改善

2025年前三季度,公司的综合毛利率同比下降8.15pct至53.32%,主要系行业竞争加剧导致价格承压、公司销售结构因市场需求趋势变化而带来一定的调整。销售费用率、管理费用率、研发费用率、财务费用率分别为27.24%、16.40%、20.51%、-4.81%,同比变动幅度分别为-6.56pct、-4.98pct、-9.10pct、-3.63pct,受益于降本增效以及汇兑损益的影响。

其中,2025年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为54.01%、23.19%、11.19%、14.80%、0.75%、-2.12%,分别变动-4.37pct、-10.80pct、-12.17pct、-12.72pct、4.54pct、+22.91pct。

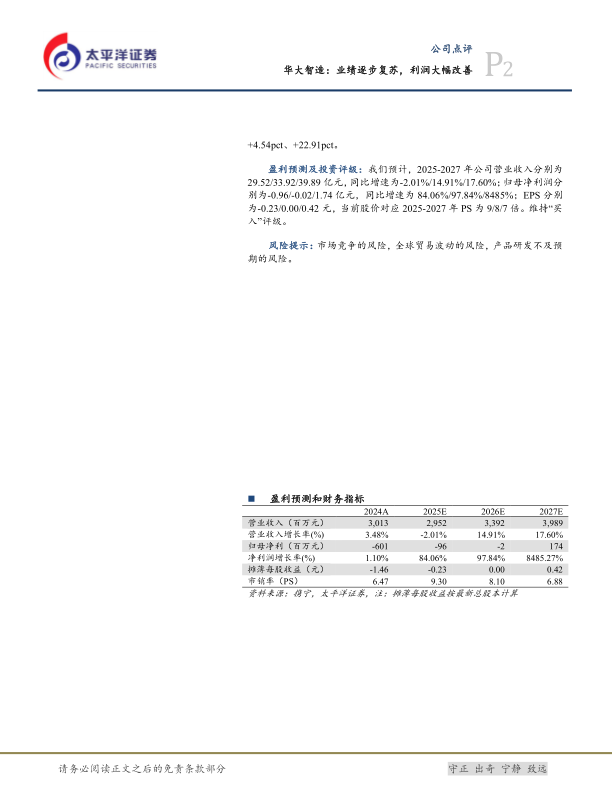

盈利预测及投资评级:我们预计,2025-2027年公司营业收入分别为29.52/33.92/39.89亿元,同比增速为-2.01%/14.91%/17.60%;归母净利润分别为-0.96/-0.02/1.74亿元,同比增速为84.06%/97.84%/8485%;EPS分别为-0.23/0.00/0.42元,当前股价对应2025-2027年PS为9/8/7倍。维持“买入”评级。

风险提示:市场竞争的风险,全球贸易波动的风险,产品研发不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用