中心思想

业绩增长受费用增加拖累

迪瑞医疗2016年营业收入增长显著,但净利润增速相对较缓,主要原因是收购宁波瑞源导致财务费用增加,以及市场推广和研发投入加大。

化学发光业务有望成为新增长点

公司积极布局化学发光领域,通过产品完善和市场投入,有望在2017年迎来新的增长点,提升公司整体盈利能力。

主要内容

公司年度业绩回顾

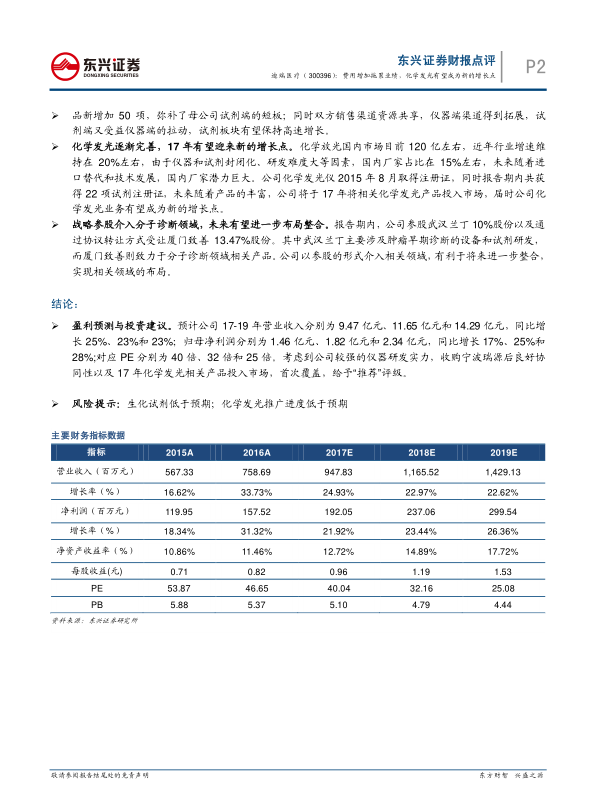

迪瑞医疗2016年营业收入7.59亿元,同比增长33.73%;归属于上市公司股东的净利润1.25亿元,同比增长15.57%。同时,公司预计2017年一季度净利润与上年同期基本持平。

费用增加对业绩的影响

报告期内,公司净利润增速低于营业收入增速,主要原因是财务费用增加以及市场推广和研发投入加大,导致费用端明显增加,拖累公司业绩。

收购宁波瑞源的协同效应

收购宁波瑞源后,迪瑞医疗新增了50项生化诊断试剂产品,弥补了试剂端的短板。同时,双方共享销售渠道资源,仪器端渠道得到拓展,试剂端受益于仪器端的拉动,试剂板块有望保持高速增长。宁波瑞源完成业绩承诺,2016年扣非后净利润为7993.16万元。

化学发光业务的战略意义

化学发光市场潜力巨大,国内厂家占比仍有提升空间。迪瑞医疗化学发光仪已于2015年8月取得注册证,并获得22项试剂注册证。公司计划于2017年将相关化学发光产品投入市场,有望成为新的增长点。

战略参股分子诊断领域

公司通过参股武汉兰丁和厦门致善,介入肿瘤早期诊断和分子诊断领域,有利于未来进一步整合,实现相关领域的布局。

盈利预测与投资建议

预计公司2017-2019年营业收入分别为9.47亿元、11.65亿元和14.29亿元,同比增长25%、23%和23%;归母净利润分别为1.46亿元、1.82亿元和2.34亿元,同比增长17%、25%和28%。考虑到公司较强的仪器研发实力、收购宁波瑞源后的良好协同性以及2017年化学发光相关产品投入市场,首次覆盖,给予“推荐”评级。

风险提示

生化试剂销售低于预期;化学发光推广进度低于预期。

总结

业绩增长与战略布局

迪瑞医疗2016年业绩增长,但受费用增加影响,净利润增速低于营收增速。公司通过收购和参股,积极布局生化诊断、化学发光和分子诊断领域,为未来发展奠定基础。

化学发光业务的增长潜力

化学发光业务有望成为公司新的增长点,但同时也面临市场推广和竞争的挑战。投资者应关注公司在化学发光领域的进展,以及相关风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用