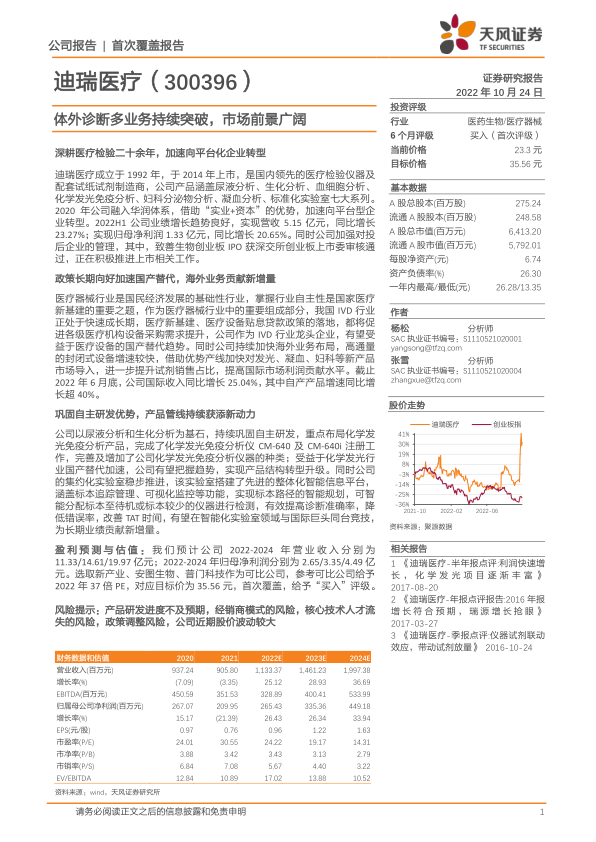

迪瑞医疗(300396)

深耕医疗检验二十余年,加速向平台化企业转型

迪瑞医疗成立于1992年,于2014年上市,是国内领先的医疗检验仪器及配套试纸试剂制造商,公司产品涵盖尿液分析、生化分析、血细胞分析、化学发光免疫分析、妇科分泌物分析、凝血分析、标准化实验室七大系列。2020年公司融入华润体系,借助“实业+资本”的优势,加速向平台型企业转型。2022H1公司业绩增长趋势良好,实现营收5.15亿元,同比增长23.27%;实现归母净利润1.33亿元,同比增长20.65%。同时公司加强对投后企业的管理,其中,致善生物创业板IPO获深交所创业板上市委审核通过,正在积极推进上市相关工作。

政策长期向好加速国产替代,海外业务贡献新增量

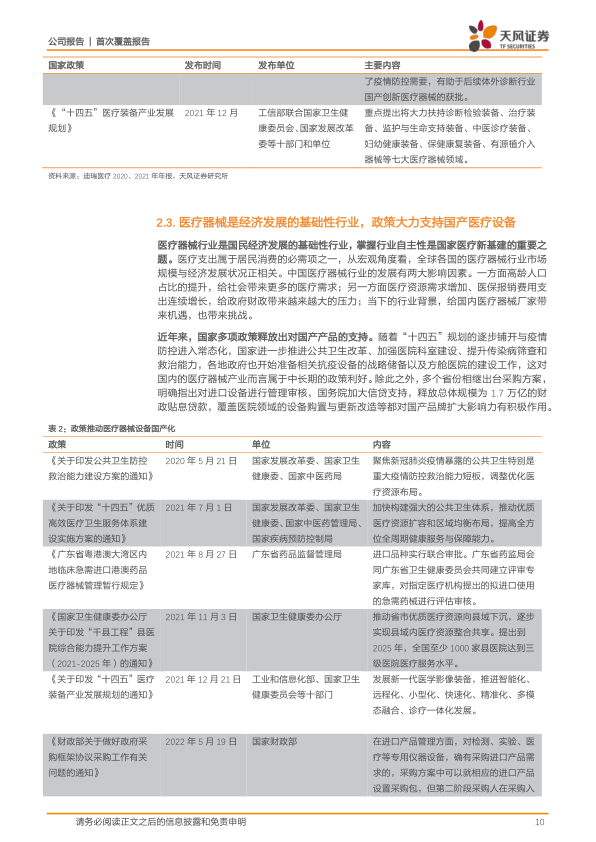

医疗器械行业是国民经济发展的基础性行业,掌握行业自主性是国家医疗新基建的重要之题,作为医疗器械行业中的重要组成部分,我国IVD行业正处于快速成长期,医疗新基建、医疗设备贴息贷款政策的落地,都将促进各级医疗机构设备采购需求提升,公司作为IVD行业龙头企业,有望受益于医疗设备的国产替代趋势。同时公司持续加快海外业务布局,高通量的封闭式设备增速较快,借助优势产线加快对发光、凝血、妇科等新产品市场导入,进一步提升试剂销售占比,提高国际市场利润贡献水平。截止2022年6月底,公司国际收入同比增长25.04%,其中自产产品增速同比增长超40%。

巩固自主研发优势,产品管线持续获添新动力

公司以尿液分析和生化分析为基石,持续巩固自主研发,重点布局化学发光免疫分析产品,完成了化学发光免疫分析仪CM-640及CM-640i注册工作,完善及增加了公司化学发光免疫分析仪器的种类;受益于化学发光行业国产替代加速,公司有望把握趋势,实现产品结构转型升级。同时公司的集约化实验室稳步推进,该实验室搭建了先进的整体化智能信息平台,涵盖标本追踪管理、可视化监控等功能,实现标本路径的智能规划,可智能分配标本至待机或标本较少的仪器进行检测,有效提高诊断准确率,降低错误率,改善TAT时间,有望在智能化实验室领域与国际巨头同台竞技,为长期业绩贡献新增量。

盈利预测与估值:我们预计公司2022-2024年营业收入分别为11.33/14.61/19.97亿元;2022-2024年归母净利润分别为2.65/3.35/4.49亿元。选取新产业、安图生物、普门科技作为可比公司,参考可比公司给予2022年37倍PE,对应目标价为35.56元,首次覆盖,给予“买入”评级。

风险提示:产品研发进度不及预期,经销商模式的风险,核心技术人才流失的风险,政策调整风险,公司近期股价波动较大

微信扫一扫-立即使用

微信扫一扫-立即使用