中心思想

迪瑞医疗业绩高速增长与战略布局深化

迪瑞医疗在2017年上半年实现了显著的业绩增长,主要得益于其封闭销售模式的成功推行,该模式有效带动了高毛利试剂产品的销售,从而提升了公司整体毛利率水平。同时,公司在化学发光等核心诊断技术领域持续投入研发,并积极通过外延并购策略,不断丰富产品线,布局肿瘤早诊和分子诊断等高增长细分市场,为未来的持续发展奠定基础。

创新销售模式与多元化业务驱动

公司通过优化产品销售结构和实施“仪器-试剂”闭环销售模式,显著提升了主营业务收入,特别是试剂产品的高速增长成为业绩亮点。此外,迪瑞医疗通过参股兰丁高科和厦门致善生物,拓展了肿瘤早诊和分子诊断业务,展现了其成为实验室整体解决方案全球服务商的战略愿景,通过技术创新和业务多元化驱动公司长期发展。

主要内容

2017年半年度业绩预告

迪瑞医疗预计2017年上半年实现归属于母公司股东的净利润为8,430.52万元至9,679.48万元,同比大幅增长35%至55%。这一增长主要归因于公司加大产品推广力度和优化销售结构。

封闭销售模式成效显著,高毛利试剂拉升公司整体毛利率水平

公司业绩高速增长的核心驱动因素之一是其积极落实“仪器-试剂”闭环销售模式。该模式以仪器销售带动试剂销售,使得试剂销售收入大幅上升。数据显示,2017年第一季度试剂产品收入同比增长24.16%,预计上半年增速有望达到25%左右。鉴于试剂产品毛利率超过80%(而仪器毛利率约为35%),试剂产品占比的加大显著提升了公司整体毛利率水平。尽管公司加大了产品推广力度导致费用有所增加,但其增幅低于主营业务收入增幅,表明公司整体经营状况良好。

化学发光研发稳定推进,期待化学发光为公司贡献业绩

迪瑞医疗在化学发光领域取得了重要进展。公司于2015年完成了CM-240化学发光测定仪的注册工作,该仪器采用吖啶酯直接化学发光技术,在发光原理上具有领先优势。在试剂方面,截至报告发布,公司已取得35个化学发光试剂注册证,其中包括22个二类试剂和13个三类试剂,另有多项化学试剂正在审批中。分析认为,化学发光产品市场具有巨大的成长空间和进口替代潜力,有望成为公司未来业绩的重要增长点。

外延并购持续落地,公司产品线不断丰富

公司积极推进外延式发展战略,以丰富产品线结构。

- 布局肿瘤早诊业务: 公司参股兰丁高科10%股权,开始布局肿瘤早诊业务。兰丁高科的细胞DNA自动检测分析仪是世界领先的肿瘤早期诊断设备。迪瑞医疗在尿检细分领域市场占有率较高,拥有医院和渠道优势,与兰丁高科有望形成协同效应,共同推动肿瘤早诊业务发展。

- 拓展分子诊断领域: 公司通过协议转让方式受让厦门致善生物13.47%股权。致善生物专注于分子诊断,其核心产品为自主研发的第三代PCR分子诊断产品。分子诊断是体外诊断(IVD)领域中增长最快、市场空间最大的细分领域,此次布局有望为公司带来快速发展。

- 设立子公司拓展业务: 为进一步拓展业务,公司投资设立了深圳、香港子公司,并由上海子公司收购了上海璟泉生物科技有限公司。这些举措旨在提高产品性能、增加产品种类在检验领域的覆盖面,以实现公司成为实验室整体解决方案全球服务商的愿景。

投资建议与风险提示

- 投资建议: 华金证券预测迪瑞医疗2017年至2019年每股收益分别为1.09元、1.27元和1.51元。基于此,给予公司“增持-A”的投资建议,6个月目标价为41元,相当于2017年37.5倍的市盈率。

- 风险提示: 公司面临新产品获批进度可能低于预期以及市场竞争加剧的风险。

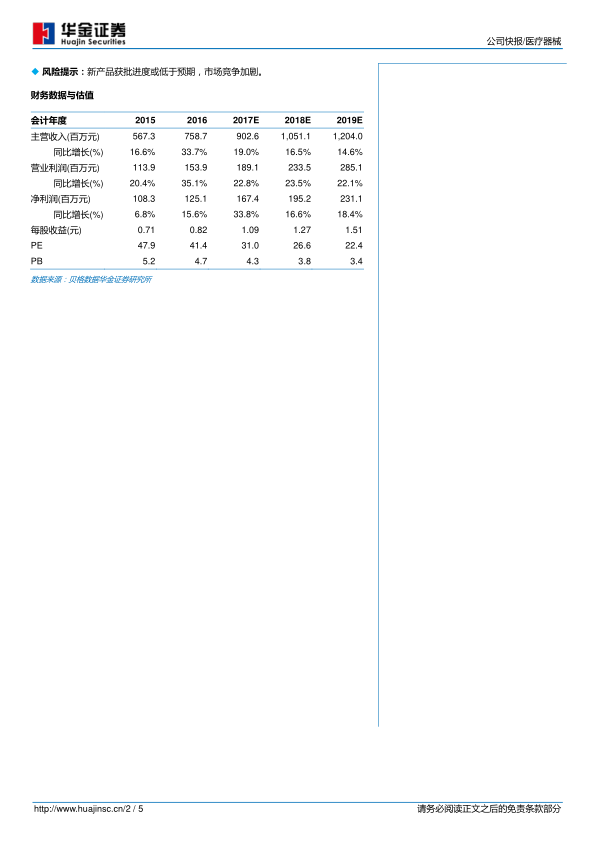

财务数据与估值概览

报告提供了迪瑞医疗2015年至2019年(预测)的财务数据与估值指标。

- 主营收入: 预计从2016年的758.7百万元增长至2019年的1,204.0百万元,年复合增长率保持在14.6%至19.0%之间。

- 净利润: 预计从2016年的125.1百万元增长至2019年的231.1百万元,年复合增长率保持在15.6%至33.8%之间。

- 盈利能力: 毛利率预计将从2016年的62.6%提升至2019年的64.0%,净利润率预计从16.5%提升至19.2%。

- 估值: 2017年预测市盈率为31.0倍,市净率为4.3倍。

总结

迪瑞医疗在2017年上半年展现出强劲的业绩增长势头,这主要得益于其成功的封闭销售模式,该模式有效推动了高毛利试剂产品的销售,从而显著提升了公司整体毛利率。公司在化学发光等核心诊断技术领域的研发投入持续稳定,并已取得多项试剂注册证,预示着该领域未来巨大的业绩贡献潜力。此外,迪瑞医疗通过参股兰丁高科和厦门致善生物,积极拓展肿瘤早诊和分子诊断等高增长细分市场,进一步丰富了产品线,并设立多家子公司以实现其成为全球实验室整体解决方案服务商的战略愿景。尽管面临新产品获批进度和市场竞争加剧的风险,但公司通过创新销售模式和多元化业务布局,有望实现持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用