中心思想

业绩稳健增长,符合市场预期

迪瑞医疗2018年上半年业绩表现稳健,营业收入和归母净利润均实现同比增长,其中扣非后归母净利润增速显著,基本符合市场预期。公司本部试剂业务延续快速增长态势,为整体业绩提供了坚实支撑。

创新产品驱动,开启发展新篇章

公司持续高强度研发投入,成功推出全球首创的全自动妇科分泌物分析系统和全自动化学发光免疫分析仪两款重磅产品。这些创新产品有望解决行业痛点、拓展广阔市场空间,驱动公司迈入免疫诊断新领域,开启新的发展阶段,未来成长性确定性强。

主要内容

业绩总结

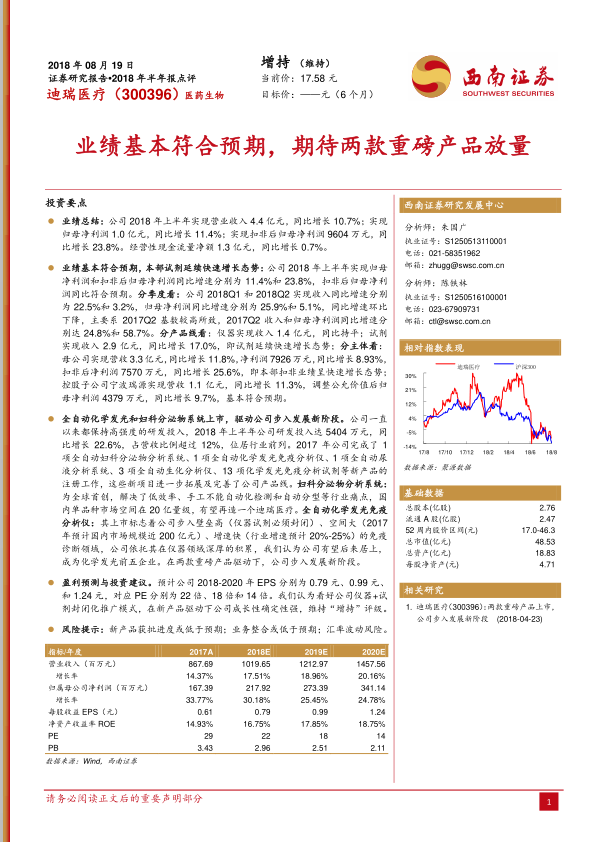

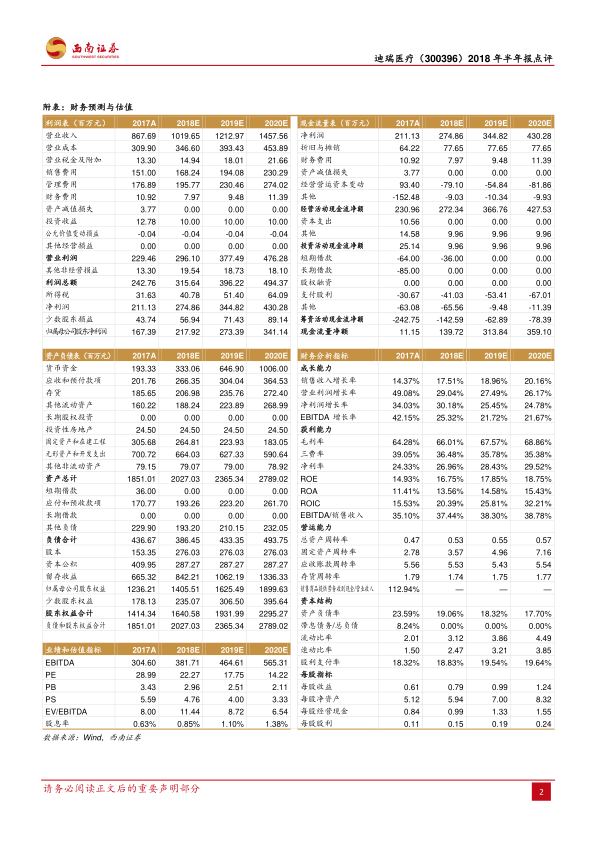

迪瑞医疗2018年上半年实现营业收入4.4亿元,同比增长10.7%;归属于母公司股东的净利润为1.0亿元,同比增长11.4%;扣除非经常性损益后归母净利润达9604万元,同比大幅增长23.8%。经营性现金流量净额为1.3亿元,同比增长0.7%。

业绩分析与业务亮点

整体业绩表现

公司2018年上半年归母净利润和扣非后归母净利润同比增速分别为11.4%和23.8%,扣非后归母净利润增速符合预期。从季度表现来看,2018年第一季度和第二季度收入同比增速分别为22.5%和3.2%,归母净利润同比增速分别为25.9%和5.1%。第二季度增速环比下降,主要系2017年第二季度基数较高所致,彼时收入和归母净利润同比增速分别高达24.8%和58.7%。

试剂业务持续增长

在产品线方面,仪器业务实现收入1.4亿元,与去年同期持平;试剂业务表现亮眼,实现收入2.9亿元,同比增长17.0%,显示出试剂业务持续快速增长的良好态势。

母公司与子公司贡献

从主体来看,母公司实现营收3.3亿元,同比增长11.8%,净利润7926万元,同比增长8.93%,扣非后净利润7570万元,同比增长25.6%,表明本部扣非业绩呈现快速增长。控股子公司宁波瑞源实现营收1.1亿元,同比增长11.3%,调整公允价值后归母净利润4379万元,同比增长9.7%,基本符合预期。

创新产品与市场拓展

高强度研发投入

公司一直保持高强度的研发投入,2018年上半年研发投入达5404万元,同比增长22.6%,占营业收入的比例超过12%,位居行业前列。2017年,公司完成了多项新产品的注册工作,包括1项全自动妇科分泌物分析系统、1项全自动化学发光免疫分析仪、1项全自动尿液分析系统、3项全自动生化分析仪以及13项化学发光免疫分析试剂,这些新项目进一步拓展并完善了公司的产品线。

妇科分泌物分析系统

该系统为全球首创,有效解决了传统检测中效率低下、手工操作无法自动化检测和自动分型等行业痛点。据分析,国内单品种市场空间预计在20亿量级,该产品有望为公司再造一个迪瑞医疗,带来显著的增长潜力。

全自动化学发光免疫分析仪

全自动化学发光免疫分析仪的上市,标志着迪瑞医疗正式进入壁垒高(仪器试剂必须封闭)、市场空间大(2017年预计国内市场规模近200亿元)、增速快(行业增速预计20%-25%)的免疫诊断领域。公司凭借在仪器领域深厚的积累,有望在该领域后来居上,成为化学发光领域的前五强企业。这两款重磅产品的推出,将共同驱动公司步入全新的发展阶段。

盈利预测与投资建议

根据预测,公司2018年至2020年的每股收益(EPS)分别为0.79元、0.99元和1.24元,对应的市盈率(PE)分别为22倍、18倍和14倍。报告认为,公司“仪器+试剂”的封闭化推广模式具有优势,在新产品驱动下,公司成长性确定性强,因此维持“增持”的投资评级。

风险提示

报告提示了以下潜在风险:新产品获批进度可能低于预期;业务整合可能低于预期;以及汇率波动风险。

总结

迪瑞医疗2018年上半年业绩表现符合预期,核心试剂业务保持快速增长。公司持续高研发投入,成功推出全自动妇科分泌物分析系统和全自动化学发光免疫分析仪两款创新产品,有望解决行业痛点并切入广阔的免疫诊断市场,驱动公司进入新的发展阶段。基于对公司“仪器+试剂”封闭化推广模式的看好以及新产品带来的确定性成长,报告维持“增持”评级,但同时提示了新产品获批、业务整合及汇率波动等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用