中心思想

产品结构优化与核心竞争力提升

迪瑞医疗通过不断的产品结构优化和技术创新,持续增强其在医疗检验领域的竞争力。公司在生化分析、尿液分析等核心产品线上保持稳健增长,同时积极拓展妇科分泌物分析和化学发光免疫分析等新产品线,为未来的业绩增长奠定基础。

疫情影响下的业绩分析与展望

短期内,新冠疫情对公司的常规医疗服务产生了一定的负面影响,导致2020年一季度业绩下滑。但长期来看,随着疫情的有效控制和诊疗秩序的恢复,公司业务有望逐渐恢复,且国际市场销售的增长也为公司业绩提供了支撑。

主要内容

公司简介与经营概况

迪瑞医疗是国内领先的医疗检验仪器及配套试剂制造商,主营业务为医疗检验仪器及配套试纸试剂的研发、生产与销售。产品应用于日常体检及病情诊断,通过对人体尿液、血液等体液的检验,为预防、治疗疾病提供身体指标信息。

2019年及2020年一季度业绩分析

-

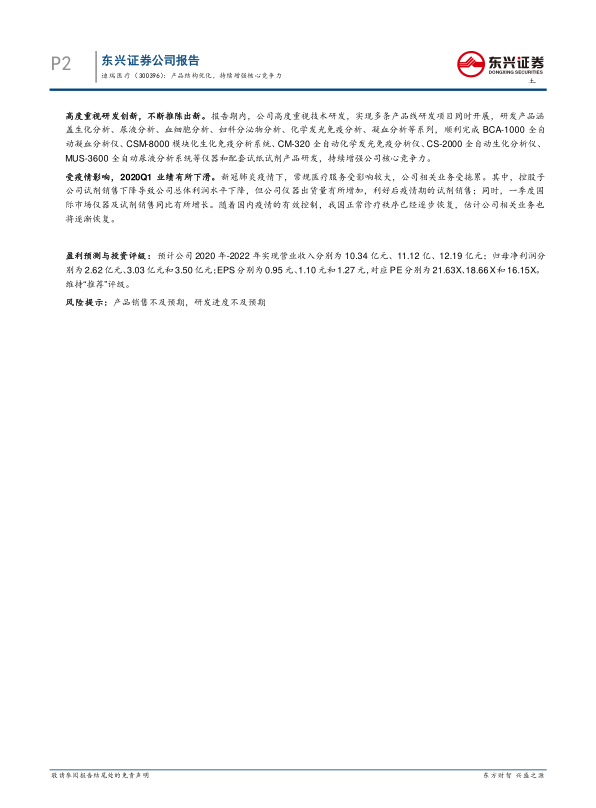

2019年业绩:公司2019年实现营业收入10.09亿元,同比增长8.07%;实现归属上市公司股东的净利润2.32亿元,同比增长17.28%。

-

2020年Q1业绩:2020年Q1实现营业收入1.73亿元,同比下降26.06%;实现归属上市公司股东的净利润0.38亿元,同比下降21.03%。业绩下滑主要受疫情影响,但仪器出货量有所增加,利好后疫情期的试剂销售。

体外诊断行业发展与公司业务增长

体外诊断行业发展前景广阔,预计2017年到2024年复合增速达到19.2%。公司强化销售渠道建设,加大产品推广力度,核心产品线生化分析、尿液分析收入增长态势良好。

新产品线发展

全自动妇科分泌物分析系统GMD-S600市场渗透率稳步攀升,2019年产品销售规模在2000万以上。同时,公司继续加快推进多型号化学发光免疫分析,截至2019年底,已经有约77项配套试剂获批,单台仪器盈利能力不断提升。

研发创新与核心竞争力

公司高度重视技术研发,实现多条产品线研发项目同时开展,研发产品涵盖生化分析、尿液分析、血细胞分析、妇科分泌物分析、化学发光免疫分析、凝血分析等系列,持续增强公司核心竞争力。

盈利预测与投资评级

预计公司2020年-2022年实现营业收入分别为10.34亿元、11.12亿、12.19亿元;归母净利润分别为2.62亿元、3.03亿元和3.50亿元;EPS分别为0.95元、1.10元和1.27元,对应PE分别为21.63X、18.66X和16.15X。维持“推荐”评级。

财务数据预测

报告提供了详细的资产负债表、利润表和现金流量表预测,以及主要财务比率分析,为投资者提供参考。

总结

核心竞争力与未来增长潜力

迪瑞医疗凭借其在体外诊断领域的深厚积累和不断创新的精神,持续优化产品结构,提升核心竞争力。尽管短期内受到疫情影响,但随着疫情的缓解和新产品线的拓展,公司有望实现业绩的稳健增长。

投资建议与风险提示

东兴证券维持对迪瑞医疗的“推荐”评级,并提示投资者关注产品销售和研发进度不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用