迪瑞医疗(300396)

事件:

2023 年 8 月 24 日, 公司发布 2023 年中报, 2023 上半年公司实现营业收入 6.95 亿元,同比增长 34.99%;归母净利润 1.62 亿元,同比增长 22.02%;扣非归母净利润 1.57 亿元,同比增长 24.30%。 2023Q2 单季度公司实现营业收入 3.63 亿元,同比增长 25.92%;归母净利润 0.84 亿元,同比增长17.13%;扣非归母净利润 0.80 亿元,同比增长 16.16%。

点评

多元化产品驱动,仪器市占率加速提升

分产品看,公司在仪器和试剂实现多元化布局,七大产线全力推向市场,加速提高仪器类产品市场占有率, 2023H1 公司仪器端实现收入 4.34 亿元,同比大幅增长 64.21%;试剂端公司实现收入 2.58 亿元,同比增长 3.87%。公司以尿液分析、生化分析产品为基础,重点提升了化学发光免疫、妇科分析、整体化实验室等自动化、智能化产品的市场份额,生化产线同比增速较快,发光免疫类同比增长达到一倍以上,综合收入突破亿元。

国内国外市场并行发展,国际市场本地化管理成效显著

2023H1,公司坚持国内国外市场并行发展,全力推进大客户策略,夯实国际市场本地化管理,多地子公司运营达到预期效果,其中俄罗斯、印度、泰国等地增长较为突出。分地区看, 2023H1 国内市场实现收入 4.51 亿元,同比增长 37.82%;国外市场实现收入 2.41 亿元同比增长 29.87%。

短期汇率波动影响利润增长,盈利能力保持稳健趋势

2023H1 公司整体毛利率为 49.54%,同比下滑 2.37pct,其中试剂毛利率为71.01%,同比下滑 2.60pct,仪器毛利率为 36.93%,同比增长 5.34pct。公司净利率为 23.28%,同比下滑 2.48pct,主要系 2023Q2 公司加大了产品推广、售服体系建设以及复合型管理人才的培养,销售费用和管理费用同比有所增加,同期受到汇率的波动影响,财务费用增长比较明显,短期内对公司净利润有所影响。 2023H1 公司期间费用率为 27.23%,同比增长2.12pct,随着公司规模增大,汇率波动对公司盈利能力影响逐渐降低,公司总体盈利能力仍然保持良好稳健增长趋势。

盈利预测与评级

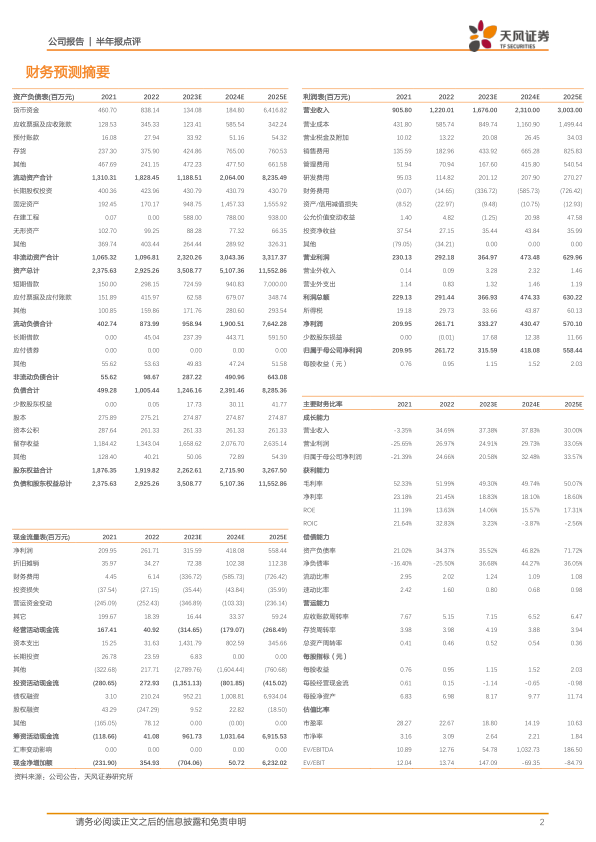

公司国内国外市场齐头并进,业绩有望维持稳健增长。根据公司 2023 年中报业绩情况, 2023-2025 年营业收入预测维持 16.76/23.10/30.03 亿元, 考虑到存在汇率波动对财务费用的影响, 归母净利润预测由 3.38/4.67/6.02亿元下调至 3.16/4.18/5.58 亿元, 维持“买入”评级。

风险提示: 政策变动风险; 海外拓展不及预期风险; 成本变动风险

微信扫一扫-立即使用

微信扫一扫-立即使用