迪瑞医疗(300396)

事件:

4月18日,迪瑞医疗发布2022年年报及2023年一季报,2022年公司实现营业收入12.2亿元(yoy+34.69%),实现归母净利润2.62亿元(yoy+24.66%),实现扣非归母净利润2.49亿元(yoy+32.68%);2023Q1公司实现营业收入3.32亿元(yoy+46.54%),归母净利润0.78亿元(yoy+27.79%),扣非归母净利润0.77亿元(yoy+34.12%)。

点评

收入再创新高,国内国外双轮驱动

公司坚持现有国内与国际市场并行开拓的销售理念,持续加大市场推广和商务拓展,2022年开拓国际渠道商50余家。分地区看,公司2022年国内地区实现收入8.00亿元,同比增长32.94%;海外地区实现收入4.12亿元,同比增长37.01%。2023Q1公司国内收入同比增长达6成,海外业务同比增速超2成,剔除2022年初代理产品影响,自产产品出口增速超四成。公司深耕海外市场20余年,拥有稳定的销售渠道及品牌影响力,国际业务有望持续稳健增长。

产品结构变化导致毛利率短期波动,盈利能力有望持续提升

分产品看,2022年公司实现仪器收入6.85亿元,同比增长70.11%;实现试剂收入5.26亿元,同比增长5.40%。2022年公司毛利率为51.99%,同比下滑0.34pct;净利率为21.45%,同比下滑1.73pct;销售期间费用为29.02%,同比下滑2.17pct。我们认为毛利率下滑主要系公司短期加大了仪器扶持力度,产品结构波动导致,仪器销售增长为带动后期的试剂上量打下了坚实基础,盈利能力有望持续提升。

深化推进华润产业赋能,加速落实外延发展

公司作为华润体系唯一体外诊断企业平台,将以业务拓展为核心,加强与华润体系的产业融合,借助华润公共关系赋能加强国内重要省份以及“一带一路”国家的市场开发力度,进一步提升公司市场占有率和业内影响力,同时加速外延发展的推进速度,进一步做大企业规模。

盈利预测与估值

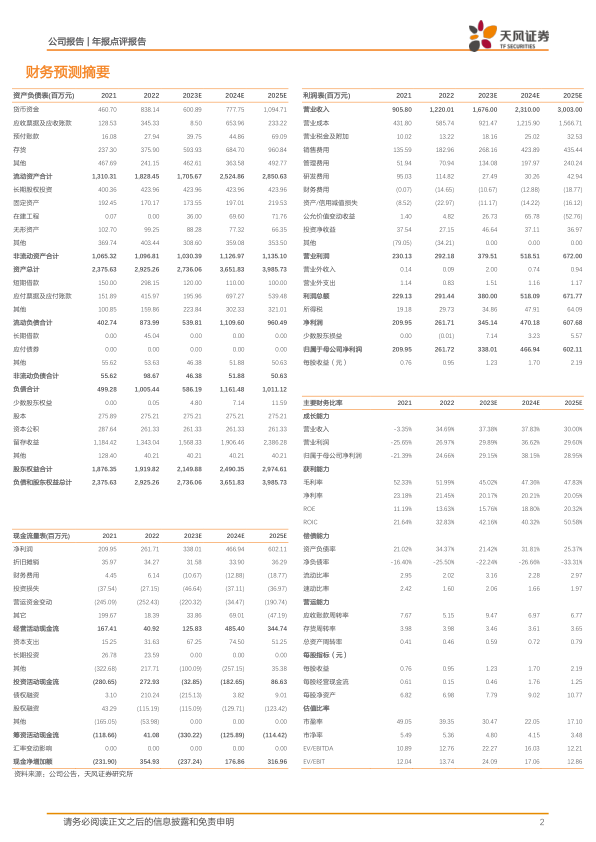

2022年公司业绩稳健增长,我们预计2023年公司持续加快市场开拓,2023-2024年营业收入预测由14.61/19.97亿元上调至16.76/23.10亿元,2025年收入预测为30.03亿元;考虑到ivd市场开拓前期以仪器销售为主,毛利率较低,因此2023-2024年归母净利润预测由3.35/4.49亿元上调至3.38/4.67亿元,2025年净利润预测为6.02亿元。维持“买入”评级。

风险提示:产品放量不及预期风险,政策变动风险,成本增加风险

微信扫一扫-立即使用

微信扫一扫-立即使用