迪瑞医疗(300396)

事件:迪瑞医疗发布2023年半年度报告,2023H1实现营业收入6.95亿元(YOY+34.99%),归母净利润1.62亿元(YOY+22.02%),扣非归母净利润1.57亿元(YOY+24.30%)。

华润体系赋能驱动,销售策略优化促进销售业务增加。单Q2来看,2023Q2营业收入3.63亿元(YOY+25.92%),归母净利润0.84亿元(YOY+17.13%),扣非归母净利润0.80亿元(YOY+16.16%)。华润入主迪瑞医疗后,逐步推进管理赋能和业务赋能,在业务方面持续推进与华润健康体系医院端,流通端的业务合作,同时公司销售策略优化,销售业务持续增加。

产线覆盖七大细分领域,兼具研管销核心竞争力。公司2023H1试剂营业收入为2.58亿元(YOY+3.87%),仪器营业收入4.34亿元(YOY+64.21%)。公司在仪器和试剂实现多元化布局,七大产线全力推向市场,重点聚焦大客户,本着以代理为主,直销为辅的销售模式,加速提高仪器类产品市场占有率,其中,化学发光免疫分析产品线增长势头明显。仪器的增长将进一步带动试剂的放量和增长。同时,公司以市场需求为导向,CS-690全自动尿生化分析仪、CM-640/640i全自动化学发光免疫分析仪、BCA-4000全自动凝血分析仪等产品转产上市,更新升级产品LA-60SE全自动样品处理系统已取得注册备案,进一步提升公司产品核心竞争力。

国内与国外市场并行开拓,持续加大市场推广和商务拓展。公司2023H1国内营业收入4.51亿元(YOY+37.82%),国外营业收入2.41亿元(YOY+29.87%)。迪瑞医疗是国内最早国际化的器械厂商之一,具有明显先发优势,公司产品已销售到全球120多个国家和地区,在全球建立销售和服务网络,国际团队完成跨境电商布局及本地化管理,更加贴近客户,其中俄罗斯、印度、泰国等地增长较为突出。目前国际市场基础医疗需求不断复苏,公司国际市场同比增长将会进一步提速。

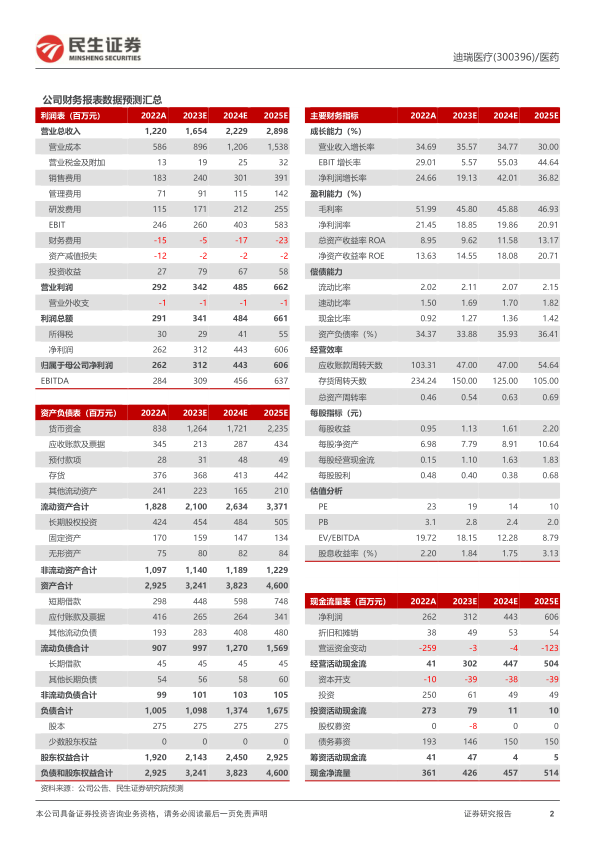

投资建议:公司通过优化销售策略,并行开拓国内外市场。同时公司七大系列逐步发力,并且稳步夯实研发实力,在研产品进度较快,不断提升产品智能化水平,有望实现业绩进一步提升。我们预计2023-2025年归母净利润分别为3/4/6亿元,PE分别为19/14/10倍,维持”推荐”评级。

风险提示:行业监管及政策风险;行业市场竞争加剧风险;新产品开发与技术创新风险;经销商模式风险;海外市场风险;毛利率下降风险。

微信扫一扫-立即使用

微信扫一扫-立即使用