中心思想

战略聚焦与平台构建

凯利泰(300326)通过一系列外延并购,特别是2018年管理层重组后剥离非核心业务并收购美国Elliquence,已明确战略聚焦于大骨科医疗器械领域。公司致力于构建一个涵盖脊柱微创、骨科植入物和运动医学的综合性平台,以应对广阔的市场需求和提升核心竞争力。

核心业务驱动增长

公司核心业务展现出强劲的增长潜力。Elliquence的脊柱微创产品在中国市场拥有巨大的渗透率提升空间,预计将借助凯利泰的平台加速放量。同时,PVP/PKP椎体成形术因向基层医院的持续渗透而加速增长,艾迪尔的创伤和脊柱植入物业务也已确立经营拐点并有望恢复行业平均增速。预计未来三年公司内生业务年均增长率可达30%左右,当前估值显著低估,具备较高的投资价值。

主要内容

1 外延并购打造大骨科平台,业绩步入快速发展期

公司战略转型与业务布局

凯利泰成立于2005年,2012年上市后通过并购实现业务拓展。2018年,公司管理层重组并剥离易生科技,同时收购美国Elliquence,战略重心进一步聚焦于骨科医疗器械领域。目前,公司已形成脊柱微创、骨科植入物和运动医学等多领域布局。股权结构方面,涌金投资成为第一大股东(持股6.96%),公司无实际控制人,新管理层以总经理袁征为核心,决策效率显著提升。

多元化收入结构与盈利能力

公司业绩实现快速增长,2018年营业收入达9.3亿元,归母净利润为4.6亿元(剔除易生科技影响后为2.1亿元,同比增长44.1%)。2019年第一季度,归母净利润和扣非净利润分别实现48.9%和61.7%的快速增长,预示公司将迈入持续增长阶段。公司收入结构日益多元化,2018年椎体成形类产品占比约38%,脊柱和创伤类约18%,贸易类32%,Elliquence约5%。随着业务聚焦,预计椎体成形类、脊柱和创伤类以及Elliquence将成为核心收入来源。核心骨科业务毛利率自2017年开始小幅回升,预计未来有望稳中有升。

2 Elliquence聚焦微创治疗领域,有望借助公司平台加速放量

Elliquence业务概览与中国市场潜力

Elliquence成立于1999年,专注于脊柱微创治疗领域,主要从事手术能量平台及高值耗材的研发、生产和销售,产品销往全球多地。2015年至2018年,Elliquence的收入从9310万元增长至约1.3亿元,净利润从3710万元增长至约0.5亿元,2018年业绩恢复快速增长。中国是Elliquence最大的单一市场,2018年销售占比近50%,并保持稳定增长。

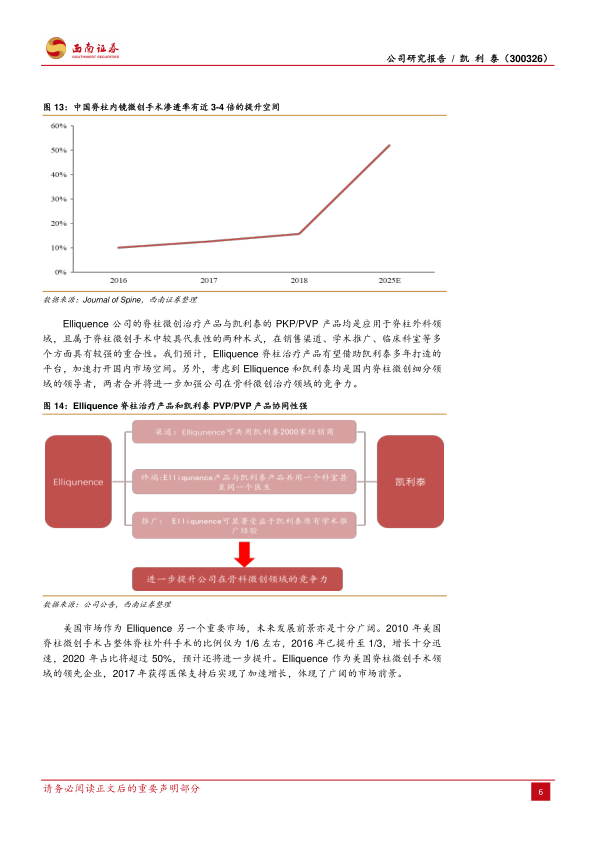

脊柱微创市场渗透率与协同效应

国内腰椎间盘突出疾病患者出院人数持续增长,2017年高达73万人,同比增长12.7%,其中县级医院出院人数占比持续提升,显示基层市场需求旺盛。2018年中国脊柱内镜微创手术渗透率约15%,远低于美国,预计2025年将超过50%,存在3-4倍的提升空间。Elliquence的脊柱微创治疗产品与凯利泰的PKP/PVP产品在销售渠道、学术推广和临床科室方面具有高度协同性,有望借助凯利泰的平台加速打开国内市场。此外,Elliquence还拥有跨科室多平台产品的技术储备,未来在中国市场的应用有望进一步拓展。

3 PKP/PVP业务加速增长,艾迪尔增长趋势恢复

椎体成形术市场扩张与老龄化驱动

凯利泰作为国内椎体成形术的先驱,于2006年前后推出国产PVP/PKP微创产品,推动了该手术的快速普及。公司PVP/PKP产品收入在2017年后呈现加速增长趋势,主要得益于手术治疗方式向基层医院的渗透。骨质疏松作为椎体压缩性骨折的主要原因,其出院人数持续快速增长,县级医院占比显著提升,反映基层市场潜力强劲。中国老龄化趋势加剧,2018年60周岁及以上人口达2.5亿,预计2035年将超4亿。老年人是椎体骨折高发人群,预计2025年中国椎体压缩骨折新发病人数量将超过300万,2035年将超过400万。目前中国PKP/PVP手术渗透率远低于美国,预计未来有4倍提升空间。公司在脊柱微创领域已覆盖2000多家医院,合作经销商近千家,市场竞争优势持续提升。

艾迪尔业务复苏与市场前景

艾迪尔成立于1996年,2014年成为凯利泰子公司,深耕骨科医疗器械领域,产品主要聚焦创伤类和脊柱类植入物。2013年至2018年,我国创伤类植入耗材市场规模从38亿元增长至77亿元(年均复合增长率14.8%),脊柱类植入耗材市场从33亿元增长至73亿元(年均复合增长率17.4%),预计未来五年将分别维持13%和15%左右的年均增长。艾迪尔在2016年完成业绩承诺后,2017年业绩有所下滑,但经过内部整合,2018年下半年已恢复增长。预计随着新管理层的优化调整,艾迪尔未来有望恢复至行业15%左右的平均增长速度。

4 布局运动医学领域,未来前景可期

运动医学产品线发展与市场潜力

凯利泰自2013年通过代理低温等离子射频消融产品涉入运动医学领域,并组建了运动医学事业部。公司持续加大投入,于2016年后进入产品收获期,多款产品陆续获批,其中2017年底获批的带线锚钉是国内第一张内资注册证。此外,公司投资参股的天津经纬正在申请多项关节微创产品注册证,其膝关节假体已于2018年获得III类注册证,有望通过与凯利泰合作实现放量,并补充公司在骨科治疗领域的关节类产品线,助力公司实现关节类、创伤类和脊柱类三大产品线的全面布局。

5 盈利预测与估值

财务表现预测

基于关键假设(骨科类业务2019-2021年销量分别增长54.7%、29.4%、27%,毛利率维持81.4%;贸易类业务增长5%,毛利率20%),预计公司2019-2021年营业收入分别为12.1亿、14.9亿和18.2亿元。归母净利润分别为2.9亿、3.9亿和4.9亿元,对应EPS分别为0.41、0.53和0.68元。

估值分析与投资建议

参考可比公司(大博医疗、乐普医疗、健帆生物)2019年平均PE为38倍,考虑到凯利泰有部分代理业务,给予公司2019年35倍PE,对应市值103亿元,目标价14.35元。鉴于公司未来在大骨科领域的战略布局和发展空间,维持“买入”评级。

6 风险提示

主要经营风险

公司面临的主要风险包括PKP/PVP产品价格或大幅下降、Elliquence整合或不及预期,以及宁波深策商誉减值风险。

总结

凯利泰通过战略聚焦大骨科领域,并借助外延并购(如Elliquence)和内生增长,成功构建了脊柱微创、骨科植入物和运动医学的多元化业务平台。公司核心业务增长强劲,Elliquence在中国脊柱微创市场的巨大潜力、PVP/PKP业务向基层市场的加速渗透以及艾迪尔业务的复苏,共同驱动公司业绩进入稳健增长阶段。预计未来三年内生业务年均增长率可达30%左右。尽管存在产品降价、整合不及预期和商誉减值等风险,但公司当前估值显著低估,且在老龄化趋势下骨科医疗器械市场前景广阔,具备长期投资价值。基于盈利预测和可比公司估值,给予公司“买入”评级,目标价14.35元。

微信扫一扫-立即使用

微信扫一扫-立即使用