中心思想

业绩超预期增长与全产业链布局

- 柳药股份2018年前三季度业绩表现强劲,营收和净利润均实现超预期增长,主要得益于流通业务的稳健发展以及零售、器械、饮片等多业务线的协同发力。

- 公司通过战略性并购友和古城和万通制药,加速完善其全产业链布局,尤其是在零售和工业领域的拓展,进一步巩固了市场地位并为未来增长奠定基础。

估值吸引力与长期发展信心

- 尽管面临行业风险,公司凭借其区域优势、持续提升的市场份额以及新增长点的培育,展现出良好的发展前景。

- 当前估值处于历史低位,结合管理层股票回购的举措,彰显了对公司长期成长的坚定信心,维持“推荐”评级。

主要内容

一、事件概述

2018年三季度业绩亮点

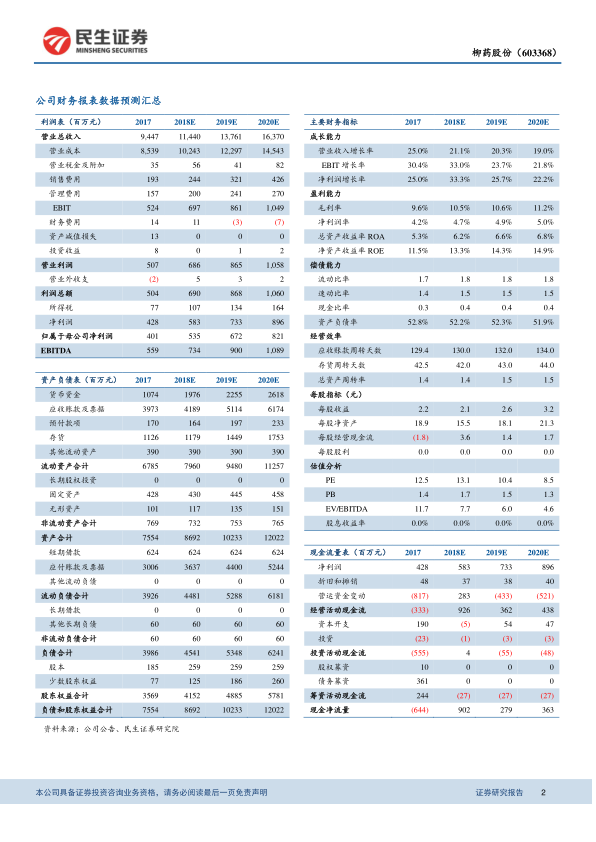

- 柳药股份于2018年10月29日发布三季度报告,显示公司前三季度业绩增长超预期。

- 报告期内,公司实现营业收入87.10亿元,同比增长24.00%。

- 归属于母公司股东的净利润为3.91亿元,同比增长34.89%。

- 扣除非经常性损益的净利润为3.90亿元,同比增长34.76%。

- 每股收益(EPS)达到1.51元,略高于此前市场预期。

二、分析与判断

流通业务稳健增长,多线业务协同发力

- Q3业绩表现与业务驱动

- 2018年第三季度,公司实现营收31.94亿元,同比增长23.72%;归母净利润1.35亿元,同比增长18.38%。

- 受益于“两票制”政策的逐步落地,医药配送集中度持续提升,作为地方领军企业,公司市场份额显著扩大。

- 公司积极推进供应链延伸和市场拓展,已与59家医疗机构签订医院供应链延伸服务项目,有效推动了收入的稳步增长。

- 高毛利业务贡献与费用结构

- 公司持续发力DTP药房业务,带动零售业务规模持续扩大。

- 医疗器械和中药饮片业务通过品种结构优化,实现了销售规模的快速增长,特别是中药饮片生产业务的产能和产值大幅提升。

- 高毛利率业务占比的提升成为公司业绩增长的重要引擎,前三季度公司毛利率达到10.29%,较上年同期提升0.88个百分点。

- 费用方面,前三季度销售费用为1.87亿元,同比增长36.12%;管理费用为1.49亿元,同比增长39.83%,主要系销售规模扩大和零售药店费用增加所致。

战略并购深化产业链,回购彰显发展信心

- 零售与工业领域的战略并购

- 在零售领域,公司通过收购友和古城39家门店相关资产,预计年内零售药店数量将突破400家,其中DTP药房超过50家,预计全年零售业务收入增速将超过50%。

- 在工业领域,公司收购万通制药60%股权,此举有望在2019年增厚公司业绩约5%。

- 万通制药的复方金钱草颗粒、万通炎康片等产品可利用柳药股份强大的营销网络快速推广,同时仙莱中药的饮片加工业务能为公司提供优质原料药,进一步完善了公司的工商业结合体系,实现业务向上游延伸。

- 管理层信心与估值吸引力

- 公司近期推出股票回购方案,拟以不超过43元/股的价格回购2000万至2亿元股票,此举充分彰显了管理层对公司长期发展的坚定信心。

三、投资建议

核心竞争力与未来增长展望

- 柳药股份凭借其显著的区域优势,在医院端的市场份额持续提升。

- 零售、中药饮片等高毛利业务保持高速增长态势,成为公司业绩的重要驱动力。

- 对万通制药的收购,预计将为公司营造新的业绩增长点,进一步增强盈利能力。

- 根据预测,公司营业收入预计将从2018年的114.40亿元增长至2020年的163.70亿元,归母净利润预计从2018年的5.35亿元增长至2020年的8.21亿元,展现出稳健的增长潜力。

盈利预测与投资评级

- 预计公司2018年至2020年的每股收益(EPS)分别为2.06元、2.60元和3.17元。

- 对应当前股价(27.02元)的市盈率(PE)分别为13倍、10倍和9倍。

- 公司当前估值已处于历史低位,具备较高的投资吸引力。

- 综合考虑公司业绩增长、战略布局和估值水平,维持“推荐”评级。

四、风险提示

市场与政策风险

- 省内招标降价可能对公司药品销售价格和毛利率造成压力。

整合与拓展风险

- 零售端拓展可能不及预期,影响公司零售业务的增长速度和市场份额。

- 并购整合可能不及预期,导致协同效应不佳或产生额外的整合成本。

总结

柳药股份在2018年前三季度展现出强劲的业绩增长,营收和净利润均超预期,主要得益于其流通业务的稳健发展以及零售、医疗器械和中药饮片等多业务线的协同发力。公司通过收购友和古城和万通制药,加速了在零售和工业领域的全产业链布局,有效提升了高毛利业务占比,并完善了工商业结合体系。管理层通过股票回购方案,进一步彰显了对公司长期发展的信心。尽管面临零售拓展、招标降价和并购整合等潜在风险,但公司凭借其区域优势、持续增长的市场份额以及新增长点的培育,预计未来盈利能力将持续提升。当前估值处于历史低位,具备投资吸引力,因此维持“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用