中心思想

本报告对柳药股份(603368)的三季度业绩进行了分析,核心观点如下:

-

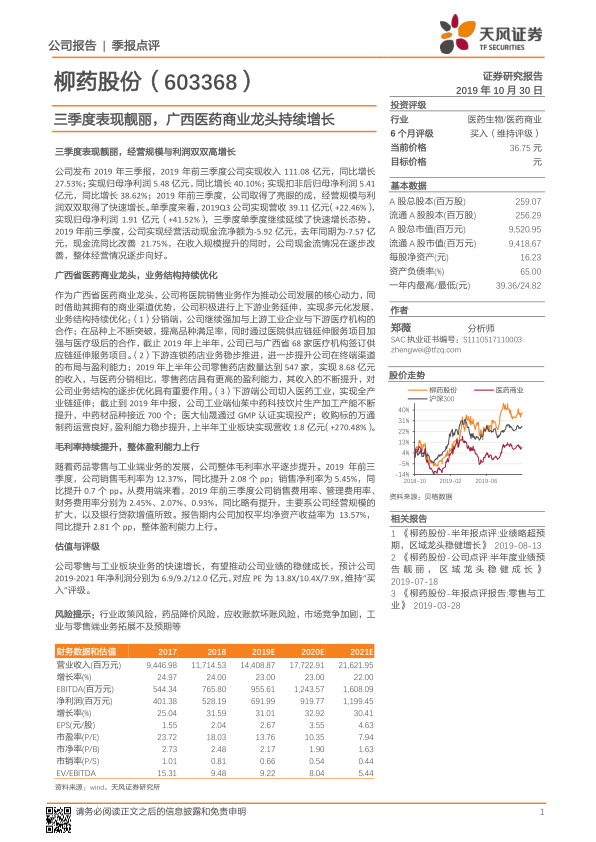

业绩增长强劲: 公司2019年前三季度营收和归母净利润均实现显著增长,尤其三季度单季度延续了快速增长的态势。

-

业务结构优化: 公司作为广西省医药商业龙头,通过加强分销合作、拓展连锁药店业务、切入医药工业等方式,持续优化业务结构,提升盈利能力。

-

盈利能力提升: 药品零售与工业端业务的发展带动公司整体毛利率和净利率的提升,盈利能力持续上行。

-

投资评级维持: 预计公司未来几年净利润将保持稳健增长,维持“买入”评级。

主要内容

三季度表现靓丽,经营规模与利润双双高增长

-

营收与利润双增长: 2019年前三季度,柳药股份实现营收111.08亿元,同比增长27.53%;归母净利润5.48亿元,同比增长40.10%。

-

现金流改善: 经营活动现金流净额为-5.92亿元,同比改善21.75%,表明公司在收入规模提升的同时,现金流情况逐步改善。

广西省医药商业龙头,业务结构持续优化

-

分销端合作加强: 公司加强与上游工业企业和下游医疗机构的合作,提高品种满足率,并通过医院供应链延伸服务项目加强与医疗机构的合作。

-

连锁药店稳步推进: 2019年上半年公司零售药店数量达到547家,实现8.68亿元收入,零售药店具有更高的盈利能力,对公司业务结构的逐步优化具有重要作用。

-

医药工业切入: 公司切入医药工业,实现全产业链延伸。工业端仙茱中药科技饮片生产加工产能不断提升,中药材品种接近700个;医大仙晟通过GMP认证实现投产;收购标的万通制药运营良好,盈利能力稳步提升,上半年工业板块实现营收1.8亿元(+270.48%)。

毛利率持续提升,整体盈利能力上行

-

毛利率和净利率提升: 2019年前三季度,公司销售毛利率为12.37%,同比提升2.08个百分点;销售净利率为5.45%,同比提升0.7个百分点。

-

费用率略有提升: 销售费用率、管理费用率、财务费用率同比略有提升,主要系公司经营规模的扩大,以及银行贷款增值所致。

-

净资产收益率提升: 报告期内公司加权平均净资产收益率为13.57%,同比提升2.81个百分点,整体盈利能力上行。

估值与评级

-

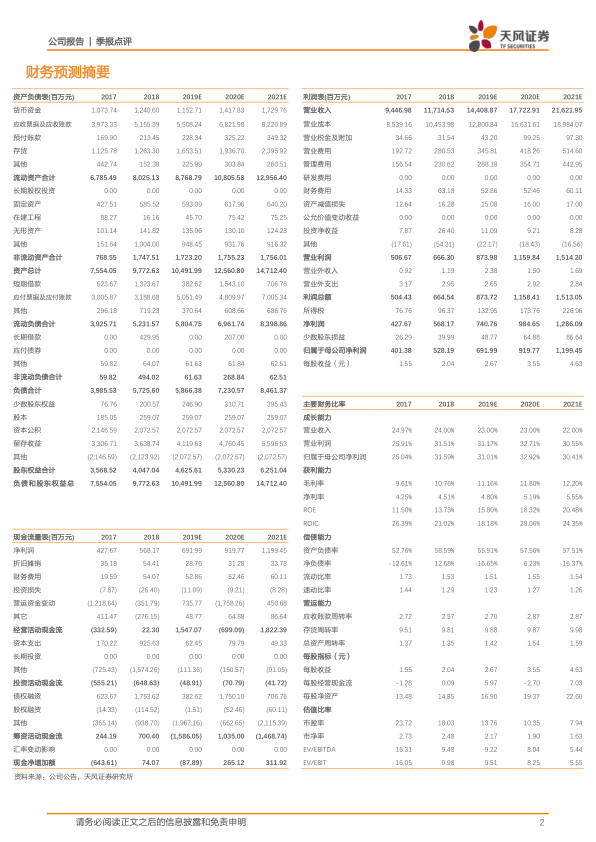

盈利预测: 预计公司2019-2021年净利润分别为6.9/9.2/12.0亿元,对应PE为13.8X/10.4X/7.9X。

-

投资评级: 维持“买入”评级。

风险提示

- 行业政策风险

- 药品降价风险

- 应收账款坏账风险

- 市场竞争加剧

- 工业与零售端业务拓展不及预期等

总结

本报告对柳药股份的三季度业绩进行了全面分析,公司三季度业绩表现靓丽,经营规模和利润均实现快速增长。公司作为广西省医药商业龙头,通过优化业务结构、提升盈利能力,实现了稳健发展。报告维持对公司的“买入”评级,并提示了相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用