柳药集团(603368)

投资要点

事件:公司发布]2022年半年报,2022H1实现营业收入92亿元(+10.6%);归母净利润3.7亿元(+12%);扣非后归母净利润3.6亿元(+15.6%)。

二季度业绩符合预期,持续优化调整产业结构。单二季度收入43.9亿元(+5.5%);归母净利润1.5亿元(+21.8%);扣非归母净利润1.5亿元(+22.8%)。分板块看:2022年上半年,医药工业板块营收3亿元(+26.8%),占总收入的3.3%;批发业务营收74.6亿元(+10.5%),约占总收入的81.2%;零售业务营收14.1亿元(+8.5%),占总收入的15.3%。总体来看,二季度高毛利率的工业板块增速较高;批发和零售板块受集采和广西地区疫情影响,业绩增速放缓。

工业板块增速较高,成为核心利润增长点。1)中药饮片:22年上半年,中药饮片扩产至8000吨。仙茱中药科技已能生产加工1100多个中药饮片品种,近8000个品规,基本涵盖医院所需全部常用饮片品种。2)中药配方颗粒:仙茱制药负责中药配方颗粒生产研发项目的投产运营,设计产能约3000吨,目前一期产能1500吨。截至2022H1,已完成130个品种备案,已开发医院客户约30家。随着国标的加速推进,品种陆续齐全后,有望实现量价齐升。

批发板块上下游优势突出,积极拓展供应链延伸服务。1)药品:发挥渠道优势,强化新品引进,加强与上游供应商的密切协作。在广西率先引进新冠特效药,发挥公司渠道优势和运营实力。2)医疗器械耗材:目前在广西地区市场份额较低,成长空间广阔,积极开展药械耗材SPD项目,提高公司器械耗材品种在医院客户的份额。2022年上半年,公司医疗器械耗材实现营收9.3亿元(+74.8%)。

零售业务高质量发展,加速布局DTP药房。截至2022H1,公司药店730家,其中医保药店631家,期内新开门店4家,关闭门店13家。公司DTP药店(含医院院边店)数量达174家,医保双通道药店42家。公司作为广西地区医药商业的龙头,充分发挥批零一体化优势,在品种、客户资源等方面与批发业务互为补充,持续推动处方外延项目开展。

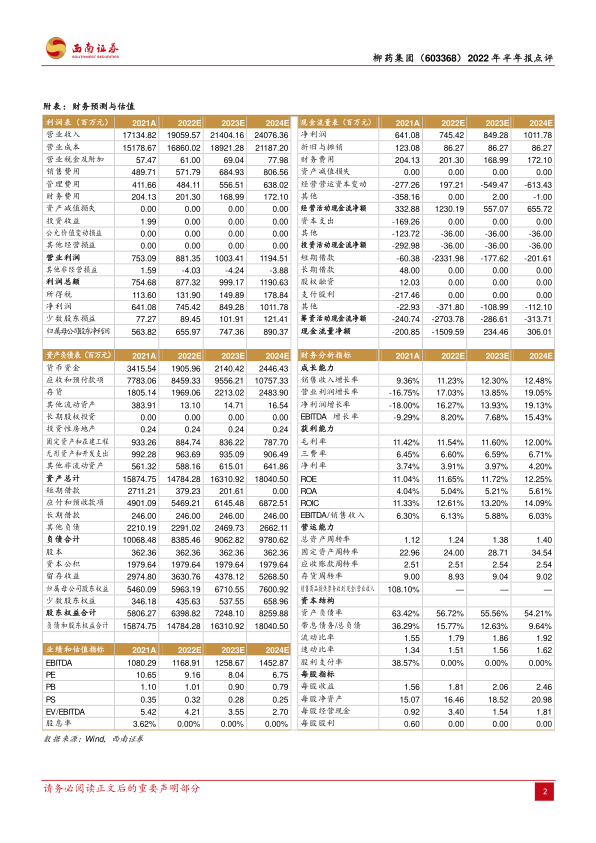

盈利预测与投资建议。我们预计2022-2024年归母净利润分别为6.6亿元、7.5亿元和8.9亿元,EPS分别为1.81元、2.06元和2.46元,对应PE分别为9倍、8倍和7倍,维持“买入”评级。

风险提示:行业政策波动风险;药品降价风险;项目不及预期;疫情波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用