柳药股份(603368)

投资要点

业绩总结:2021H1公司实现营业收入83.2亿元(+9.9%),实现归母净利润3.3亿元(-16.6%),扣非归母净利润为3.2亿元(-18.3%),经营活动产生净现金流量净额-11.2亿元(-91.4%)。2021H1公司销售费用率为2.7%(+0.3pp),管理费用率2.3%(+0.3pp),财务费用率1.1%(+0.2pp)。

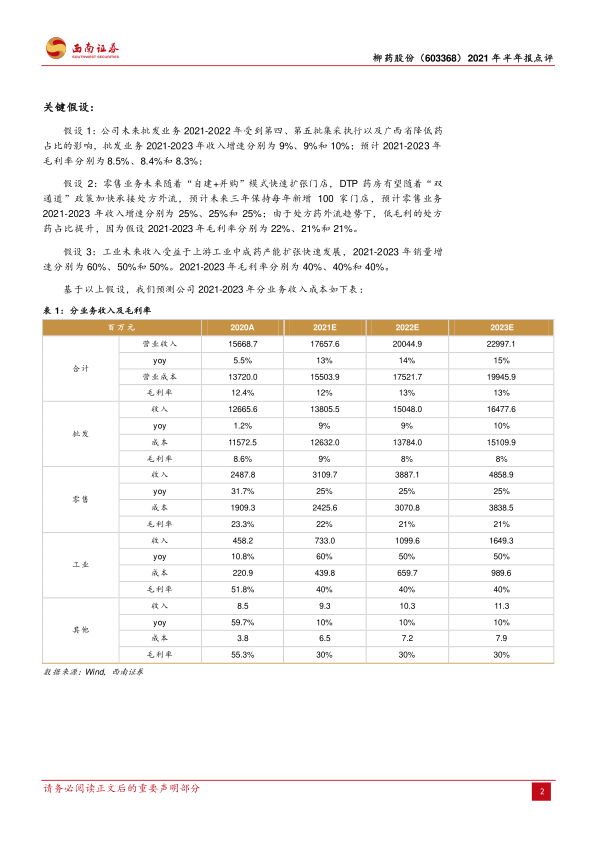

带量采购及DRGs政策影响短期业绩,省内市占率进一步提升。公司Q1/Q2营收分别为41.6亿元和41.6亿元,增速分别为+15.1%/+5.2%,Q1/Q2归母净利润分别为2.1亿元和1.2亿元,增速分别为+12.3%/-42%。二季度下滑主要系两次带量采购造成公司亿元销售约7亿增量影响,2021H1,全国集采第四批的品种平均价格降幅52%,中标广西GPO第二批的164个品规平均价格降幅43.3%。广西公司西公立医院逐步推行医保DRGs政策,将医院药占比控制由30%下调至25%以下,导致院端整体用药量下降,对公司医院销售另造成约8亿元收入下滑影响。政策影响加速行业集中,整体药品在院内端市场占有率提升至50%。我们预计带量采购前五批集采已经将全国使用量大的核心大品种纳入其中,后续集采对于公司影响逐渐减退。

零售持续快速增长,“双通道”政策利好处方外流。1)公司大力发展专业药房,积极布局DTP药店、药诊店等专业药房,同时开展慢病管理、处方外购、网上药店等创新业务,推动线上线下业务融合,打造多元化的“新零售”业态。2)顺应“双通道”医保支付政策利好的处方外流趋势,在“互联网+医疗”赋能下,公司零售业务未来有望保持高速增长。2021H1,公司零售业务实现营收13亿元(+7.18%),占主营业务的15.6%。2021H1新增门店32家,达到735家,其中DTP药房有125家,新增3家。公司全年目标新开零售药店达100家,预计未来三年药店收入复合增速保持25%。

器械分销快速增长,布局高端器械制造。公司积极向上游延伸扩展,加大工业技术研发投入,布局高端医疗器械生产。2021年7月,公司和上海康达卡勒幅医疗科技有限公司签订合作协议,打造中高端医疗器械生产研发基地。康达卡勒幅专注于国产高端医学影像产品的研发、制造、销售与服务,其服务网点已遍布国内27个省(区、市),该项目建成后,可生产动态DR、车载DR、骨密度仪、口腔CT、磁共振成像系统等产品。2021H1公司器械分销业务同比增长33%,广西省市场占有率达5%,随着公司加快医疗器械、耗材SPD项目合作,预计未来器械行业集中度将进一步提升。

盈利预测与投资建议。预计2021-2023年EPS分别为2.05元、2.38元、3.01元。考虑到公司作为广西地区医药商业领域龙头,未来有望通过提高区域代理级别、丰富药械经营品类、进一步整合产业链等措施保障业绩持续增长,维持“买入”评级。

风险提示:门店扩张不达预期,并购门店整合效率下降,药品降价风险,处方外流不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用