海尔生物(688139)

事件

成长能力持续提升,三季报高增长延续。公司发布2022年三季报,2022年前三季度实现营业收入20.75亿元,同比增长36.52%;归母净利润4.61亿元,同比下降33.91%;扣非后归母净利润4.08亿元,同比增加29.56%。利润端表观增速趋缓主要由于本期及上期股权激励费用、上期联营企业持有期和处置收益影响所致,如同口径剔除影响项,归母净利润及扣非净利润分别增长28.63%和32.86%,高速增长态势不减,公司保持良好盈利能力并预计第四季度持续提升。

2022年Q3收入及扣非净利润增长超30%。2022年Q3公司实现营业收入8.07亿元,同比增长36.34%,2022年Q3归母净利润1.61亿元,同比增长28.59%;扣非归母净利润1.36亿元,同比增长36.00%。

两大解决方案积极拓展,业务模式不断深耕。分场景看,1)2022年前三季度生命科学数字场景同比增长46.31%,航空温控产业正式投入运营,开通“上海-法兰克福”、“上海-台北”两条航线,并完成Pre-A轮融资。2)2022年Q1-3医疗创新数字场景同比增长29.52%,公司在广西、云南等地区深耕疫苗城市网,手术室耗材行为管理方案在十余家医院落地,静配中心智慧配液解决方案在山东、福建等地复制。

国内及海外业务快速增长。分地区看,1)通过数字化平台建设,用户覆盖广度、场景方案深度和持续服务黏度不断提升,国内市场前三季度收入同比增长30.53%。2)公司海外市场前三季度收入同比增长54.02%,通过深化“网络+当地化”布局,公司网络总数突破700家,覆盖国家总数超过130个。随着公司在欧洲、美洲、东南亚等多地建立当地销售团队,在亚洲、非洲等区域建立体验和培训中心,欧洲、美洲等建立当地仓储中心,海外市场业务有望延续高成长态势。

剔除专项抗疫业务影响,盈利能力维持稳定。2022年Q1-3公司毛利率为47.21%,同比下降3.46pct,主要由于专项抗疫业务毛利较低所致。公司通过研发端聚焦技术创新、采购端开放供应商生态、制造端升级生产工艺、物流端整合资源优化调度等举措,保障了前三季度毛利率稳定(剔除专项抗疫业务一次性影响)。

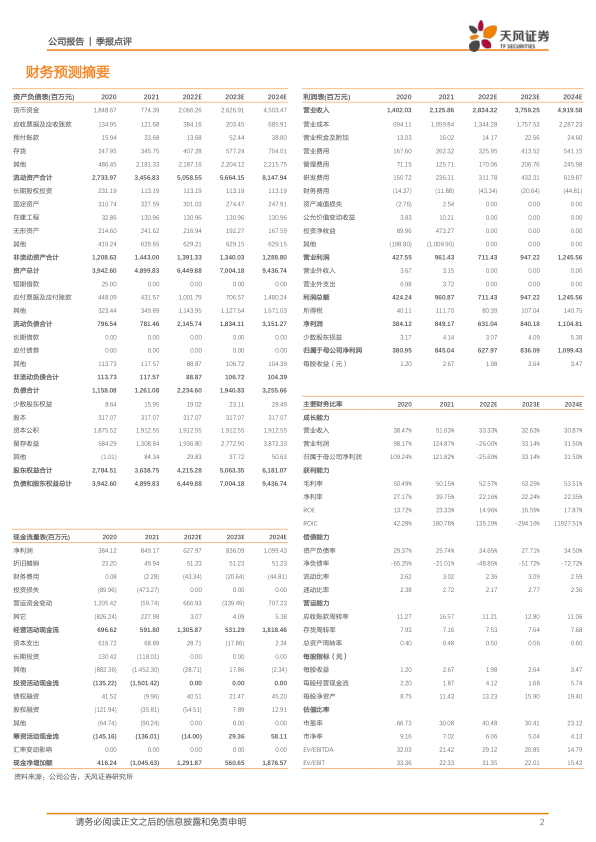

盈利预测

公司作为国内生物医疗低温存储行业龙头企业,物联网战略具有先发优势。随着国内布局持续深入,海外业务“经销制+项目制”双轮驱动,全球市占率有望进一步提高。预计2022至2024年公司收入分别为28.34/37.59/49.20亿元,归母净利润6.28/8.36/10.99亿元,PE分别为40/30/23倍,维持“买入”评级。

风险提示:新产品拓展不及预期;海外布局不及预期;物联网业务发展不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用