海尔生物(688139)

事件

收入规模持续放量,扣非利润延续高增长

公司发布2021年年报,复杂外部环境下公司持续高质量发展,2021年实现营收21.26亿元,同比+51.63%;归母净利润8.45亿元,同比+121.82%;扣非归母净利润4.18亿元,同比+32.97%。若剔除激励费用及上年同期确认Mesa影响,同口径公司扣非净利润增速达55.28%。2021年Q4实现收入6.06亿元,同比增长44.02%,归母净利润1.47亿元,同比增长35.32%,扣非净利润1.03亿元,同比增长11.55%。

物联网占比超三成,四大场景增长强劲

2021年公司物联网解决方案实现收入6.68亿元,同比增长138.11%,占总收入比重31.42%。分场景看,1)样本安全场景收入8.74亿元(含物联网收入1.57亿元,+51.04%),增幅21.78%,2)疫苗安全场景收入5.03亿元(含物联网收入2.65亿元,+132.18%),增幅102.71%,3)药品及试剂安全场景收入5.13亿元(含物联网收入0.26亿元),增幅49.26%,4)血液安全场景收入2.28亿元(含物联网收入2.20亿元,+345.57%),增幅266.32%。

国内市场保持快速增长,海外网络深耕加密

分地区看,1)通过不断深化全场景及全周期的用户服务模式,国内市场2021年实现收入15.86亿元,同比增长60.25%。2)海外市场2021年实现收入5.33亿元,同比增长39.34%。2021年海外经销业务收入3.28亿元,同比增长26.05%,2021年海外经销网络总数已超过500家,新增208家,并在欧美南亚进行当地化布局。海外国际组织合作方面,公司连续交付海外多个国家疫苗免疫项目,实现收入2.05亿元,同比增长67.68%。

毛利率相对稳定,研发投入大幅增加

受大宗成本上涨影响,2021年公司毛利率为50.08%,同比小幅下降0.51pct。净利率为39.94%,同比增长12.54pct,主要受投资收益影响。公司销售费用率12.34%,管理费用率5.91%,财务费用率-0.56%。2021年公司研发投入2.36亿元,同比增长56.79%,研发投入占比进一步提升至11.12%,同比增加0.37pct。

盈利预测

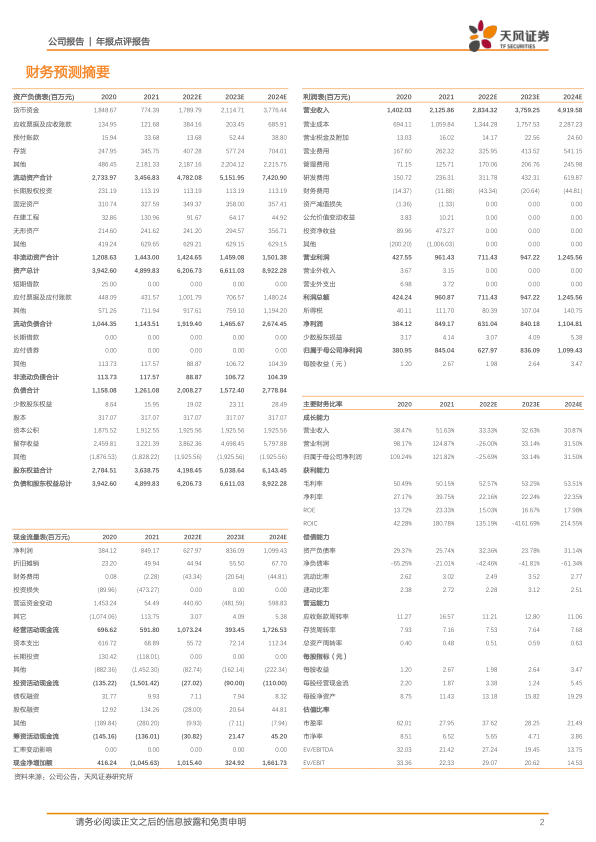

公司作为国内生物医疗低温存储行业龙头企业,物联网战略具有先发优势。考虑到公司年报各场景业务快速增长及大宗和运输成本存在不确定性,我们预计2022至2024年公司收入分别为28.34/37.59/49.20亿元(前值26.67/35.18/-),归母净利润6.28/8.36/10.99亿元(前值6.49/8.91/-),对应PE分别为38/28/21倍。基于公司国内布局持续深入,海外业务“经销制+项目制”双轮驱动,全球市占率有望进一步提高,上调评级为“买入”评级。

风险提示:新产品拓展不及预期;海外布局不及预期;物联网业务发展不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用