海尔生物(688139)

事件

产品+服务模式持续推进,半年报业绩延续高增长态势

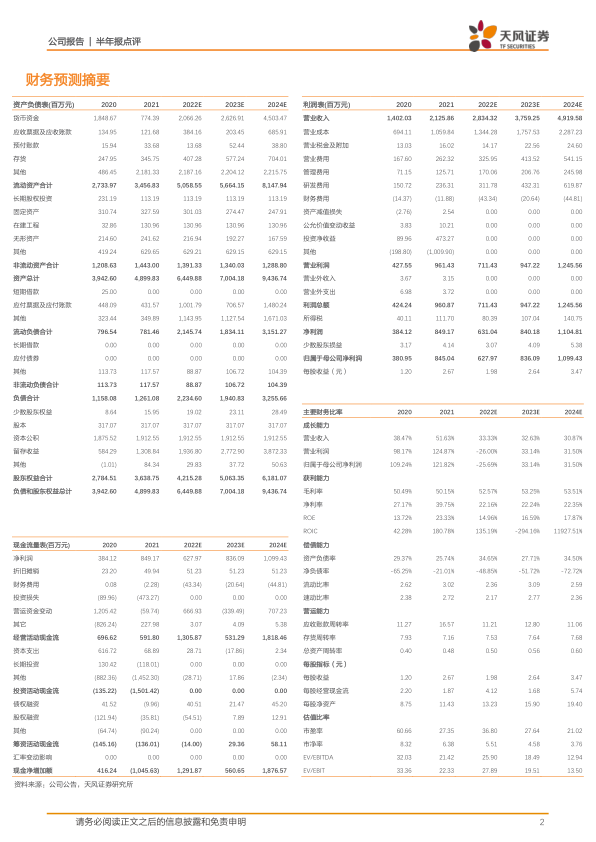

公司发布2022年半年报,2022年H1实现营业收入12.68亿元,同比增长36.63%;受股权激励费用及上年同期确认Mesa投资收益导致高基数影响,归母净利润3.01亿元,同比下降47.55%;扣非归母净利润2.72亿元,同比增长26.57%。2022年Q2实现收入7.04亿元,同比增长36.96%,归母净利润1.87亿元,同比增长22.06%;扣非净利润1.71亿元,同比增长41.40%。

战略聚焦生命科学和医疗创新,两大场景增长强劲

公司面向生命科学和医疗创新两大领域数字场景,持续聚焦方案丰富化、用户多样化和业务全球化,业务版图加速拓展。在生命科学板块,智慧实验室场景方案更加丰富,用户群不断扩大,在方案丰富化上,向着智慧实验室全场景持续拓展,实现收入1.72亿元,同比增长169.58%;在医疗创新板块,积极应对疫情反复带来的不利影响,聚焦用户需求布局创新方案。2022年上半年医疗创新板块实现收入6.36亿元,同比增长21.35%。

海内外双轮驱动,物联网占比进一步提升

在网络布局上,通过市场网络深耕及创新产品带动,国内市场收入9.06亿元,同比增长34.99%,继续围绕用户广度、深度、黏度,推进全场景及全周期的用户服务模式升级;海外市场实现收入3.56亿元,同比增长50.52%,新覆盖六个国家。公司国内经销网络近200家,海外经销网络超600家,与超500个售后服务商合作。在方案丰富化上,持续创新突破新场景。公司物联网解决方案上半年实现收入4.87亿元,同比增109.68%,占总收入比重达到38.43%。

降本增效成效显著,毛利水平保持稳定

2022H1公司销售毛利率50.88%,同比增加0.28pct,销售净利率23.84%,同比下降38.06pct。销售费用率为12.44%,同比增长1.60pct,管理费用率5.75%,同比下降0.33pct,财务费用率-1.50%,同比下降0.69pct。

盈利预测

公司作为国内生物医疗低温存储行业龙头企业,物联网战略具有先发优势。我们预计2022至2024年公司收入分别为28.34/37.59/49.20亿元,归母净利润6.28/8.36/10.99亿元,对应PE分别为37/28/21倍。基于公司国内布局持续深入,海外业务“经销制+项目制”双轮驱动,全球市占率有望进一步提高,维持“买入”评级。

风险提示:新产品拓展不及预期;海外布局不及预期;物联网业务发展不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用