海尔生物(688139)

事件:公司发布2022年三季度业绩报告,前三季度实现营业收入20.75亿元(+36.52%),归母净利润4.61亿元(-33.91%),扣非净利润4.08亿元(+29.56%)。还原去年Q1处理Mesa投资收益后,归母净利润同比增长28.63%,扣非净利润同比增长32.86%;经营性现金流1.94亿,同比下降56.30%。

三季度业绩符合预期,核心业务高质增长延续:公司Q3营收8.07亿元(+36.34%),归母净利润1.61亿元(+28.59%),扣非净利润1.36亿元(+36.00%),符合市场预期。分业务板块看,1)生命科学板块:前三季度同比+46.31%,物联网方案前三季度实现98.35%高增长,反映科研对公司实验室智能化低温存储及常规产品均有强劲需求。同时,公司低温存储产品应用领域进一步拓展,航空温控产业正式投入运营,“上海-法兰克福/台北”两航线开通并完成Pre-A轮融资;2)医疗创新板块:前三季度同比+29.52%,主要是疫情对公司业绩影响减弱,反映出公司技术平台拓展及组织柔性能力有所强化,广西、云南等地城市疫苗网持续完善,手术室耗材行为管理方案落地多家医院,静配中心智慧配液解决方案在山东、福建等地实现跨省复制。

全球市场体系持续完善,推动海内外业务成长:1)国内市场:前三季度同比增长30.53%,主要是用户覆盖度、场景方案深度和服务黏度持续提升,获客及转化能力不断增强。随着数字化平台建设逐步完善,未来公司有望抓住生物多样性保护、医疗新基建等市场机遇,探索更广阔市场空间;2)海外市场:前三季度同比增长54.02%,实现130+国家覆盖及700+网络,已在欧美等地建立销售团队及仓储中心,并在亚、非洲等地建立体验和培训中心,公司“网络+当地化”的海外布局持续深化,全球品牌影响力日益提升。

核心业务毛利率稳定,费用同比改善:基于公司营运能力提升及价值链优化,剔除专项抗疫业务影响后,公司前三季度毛利率保持较稳定水平。销售费用率(10.02%)同比下降4.68个百分点,管理费用率优化(剔除股权激励费用),主要是通过场景转型和数字化升级带动了管理效率的提升。

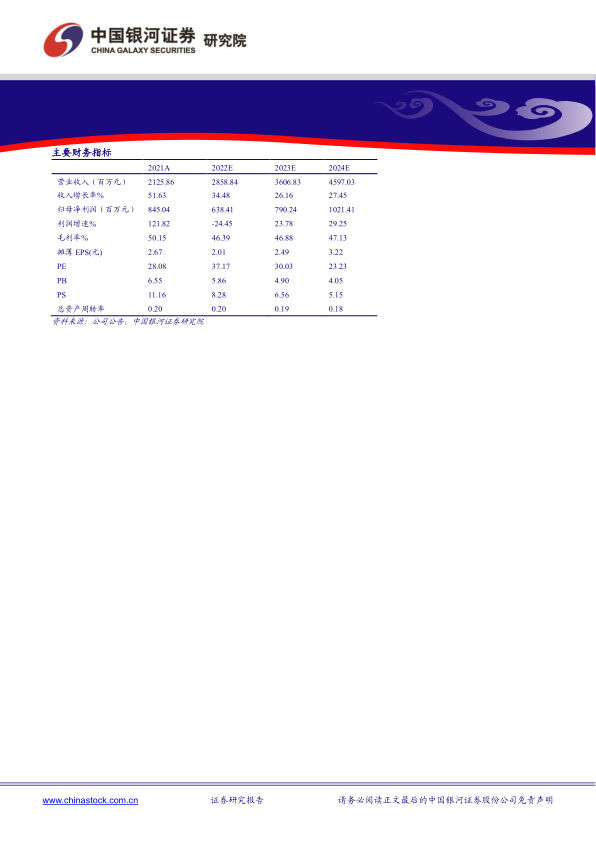

投资建议:海尔生物是国内生物安全低温存储龙头,领先的低温存储技术和物联网解决方案为公司持续增长提供动力。我们预计公司2022-2024年归母净利润分别为6.38/7.90/10.21亿元,同比增长-24.45%/23.78%/29.25%,EPS为2.01/2.49/3.22元,当前股价对应PE为37/30/23倍,给予“推荐”评级。

风险提示:海外拓展不及预期的风险、原料涨价的风险、业绩受疫情影响的风险、产品研发与放量不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用