海尔生物(688139)

事件

收入规模持续放量,同口径下利润端延续高速增长

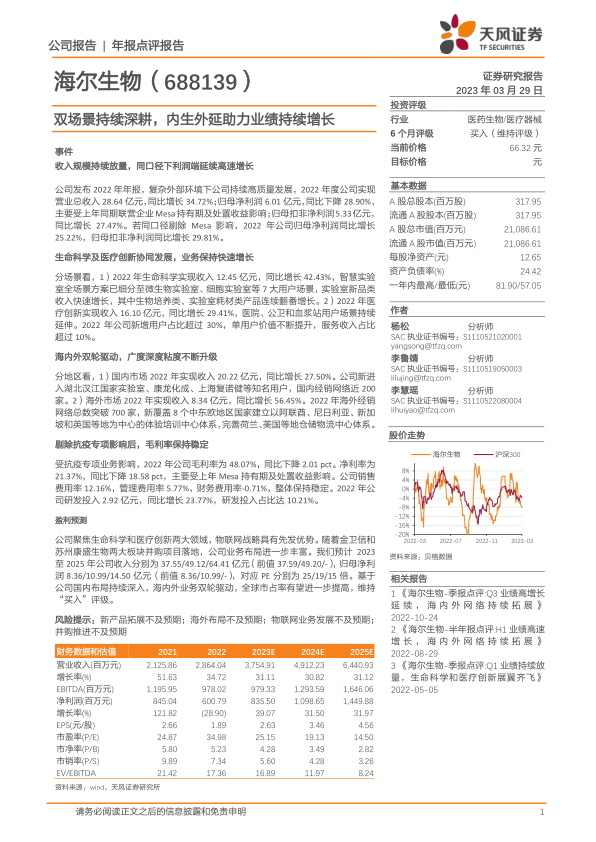

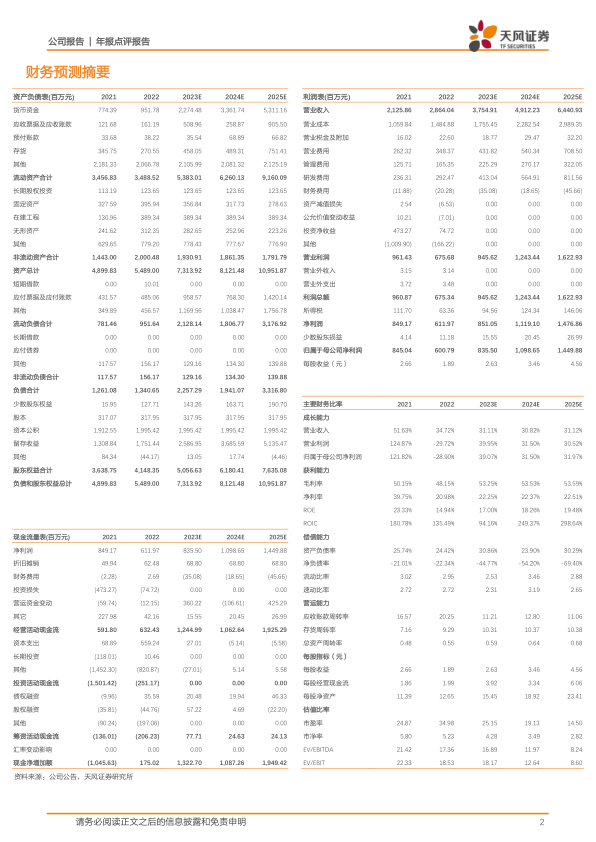

公司发布2022年年报,复杂外部环境下公司持续高质量发展,2022年度公司实现营业总收入28.64亿元,同比增长34.72%;归母净利润6.01亿元,同比下降28.90%,主要受上年同期联营企业Mesa持有期及处置收益影响;归母扣非净利润5.33亿元,同比增长27.47%。若同口径剔除Mesa影响,2022年公司归母净利润同比增长25.22%,归母扣非净利润同比增长29.81%。

生命科学及医疗创新协同发展,业务保持快速增长

分场景看,1)2022年生命科学实现收入12.45亿元,同比增长42.43%,智慧实验室全场景方案已细分至微生物实验室、细胞实验室等7大用户场景,实验室新品类收入快速增长,其中生物培养类、实验室耗材类产品连续翻番增长。2)2022年医疗创新实现收入16.10亿元,同比增长29.41%,医院、公卫和血浆站用户场景持续延伸。2022年公司新增用户占比超过30%,单用户价值不断提升,服务收入占比超过10%。

海内外双轮驱动,广度深度粘度不断升级

分地区看,1)国内市场2022年实现收入20.22亿元,同比增长27.50%。公司新进入湖北汉江国家实验室、康龙化成、上海复诺健等知名用户,国内经销网络近200家。2)海外市场2022年实现收入8.34亿元,同比增长56.45%。2022年海外经销网络总数突破700家,新覆盖8个中东欧地区国家建立以阿联酋、尼日利亚、新加坡和英国等地为中心的体验培训中心体系,完善荷兰、美国等地仓储物流中心体系。

剔除抗疫专项影响后,毛利率保持稳定

受抗疫专项业务影响,2022年公司毛利率为48.07%,同比下降2.01pct。净利率为21.37%,同比下降18.58pct,主要受上年Mesa持有期及处置收益影响。公司销售费用率12.16%,管理费用率5.77%,财务费用率-0.71%,整体保持稳定。2022年公司研发投入2.92亿元,同比增长23.77%,研发投入占比达10.21%。

盈利预测

公司聚焦生命科学和医疗创新两大领域,物联网战略具有先发优势。随着金卫信和苏州康盛生物两大板块并购项目落地,公司业务布局进一步丰富。我们预计2023至2025年公司收入分别为37.55/49.12/64.41亿元(前值37.59/49.20/-),归母净利润8.36/10.99/14.50亿元(前值8.36/10.99/-),对应PE分别为25/19/15倍。基于公司国内布局持续深入,海内外业务双轮驱动,全球市占率有望进一步提高,维持“买入”评级。

风险提示:新产品拓展不及预期;海外布局不及预期;物联网业务发展不及预期;并购推进不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用