海尔生物(688139)

投资要点

核心业务稳健发展。2023前三季度,公司实现营业收入18.26亿元(-12.00%)、归母净利润3.57亿元(-22.59%)、扣非归母净利润2.93亿元(-28.14%),剔除去年同期公共卫生防控业务后,公司核心业务收入同比增长11.35%;新产业收入增速达50%,服务收入占比16%。其中三季度单季实现营业收入5.56亿元(-31.15%)、归母净利润0.79亿元(-51.06%)。三季度营收增速下滑主要系本报告期公司公共卫生防控业务不再开展,导致收入同比下降,除去公共卫生防控业务,公司核心业务基本与同期持平。利润端下滑是由于营业收入同比下降和期间费用率明显提升。

创新驱动场景纵深拓展。1)生命科学板块:前三季度,板块实现收入8.35亿元,其中核心业务收入同比下降0.64%。智慧实验室场景中:自动化样本管理方案助力高校、科研机构生物样本库自动化升级,生物培养方案抓住细胞治疗等创新疗法发展机遇,离心制备方案产品线不断丰富,在同济大学、厦门大学等行业领先用户推动场景方案创新和延伸,业务增长迅速。2)医疗创新板块:前三季度,板块实现收入9.86亿元,其中核心业务同比增长24.02%。各场景中,新拓展的用药自动化业务受益于医疗新基建实现快速发展;血/浆站、公卫等用户需求有所复苏,支撑板块持续增长。报告期内,用药自动化业务在武汉中心医院、浙江省人民医院等用户落地,订单不断增长;智慧血液网、智慧疫苗网在内蒙古、贵州等地加快复制,浆站业务市场份额持续提升。

全球化战略加速推进。前三季度国内市场实现收入12.12亿元,其中核心业务同比增长17.15%;海外市场实现收入6.08亿元,同比增长1.05%。1)国内市场:鸿鹄航空科技与川航物流达成战略合作,扩展在开罗、布达佩斯等地区航线网;实验耗材销售至中国台湾。2)海外市场:在手订单充足,三季度新增海外经销商44家;新突破塔吉克斯坦、纳米比亚等空白国家,覆盖国家和地区达144个。合作国际组织累计达49个,新增IDB、梅里埃基金会等国际组织用户。

毛利率提升,期间费用率上涨。前三季度,公司销售毛利率为50.86%(+3.65pct),销售净利率为20.02%(-2.36pct)。毛利率提升主要原因是创新驱动下的业务结构升级和全流程降本增效。期间费用率方面,前三季度销售费用率13.79%(+2.29pct)、管理费用率7.44%(+2.00pct)、研发费用率13.29%(+3.11pct)、财务费用率-0.82%(+0.79pct)。销售、管理、研发费用率较同期明显提升,主要是因为公司加大研发投入和市场开拓,并持续优化人才结构。

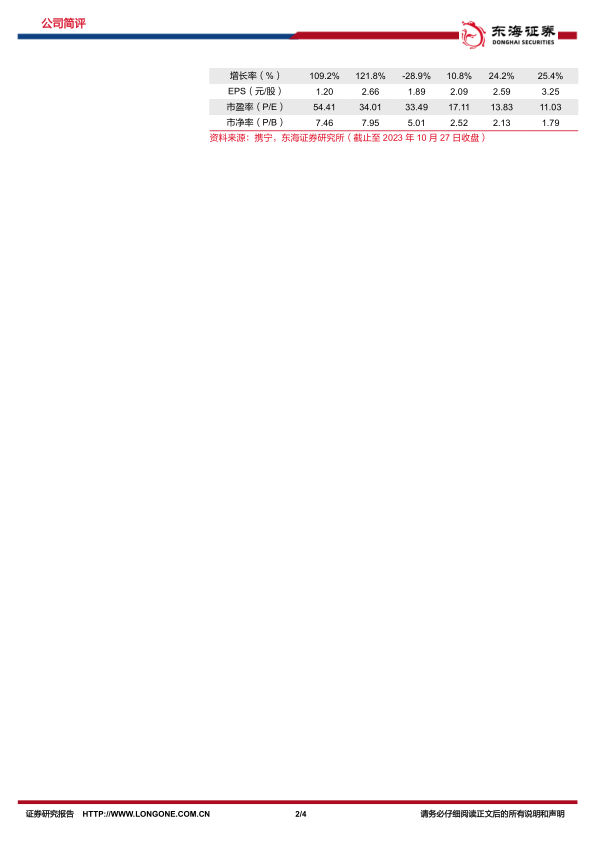

投资建议:我们预计公司2023-2025年的营收分别31.37/38.75/47.46亿元,归母净利润为6.65/8.26/10.36亿元,对应EPS分别为2.09/2.59/3.25元,对应PE分别17.11/13.83/11.03倍。维持“买入”评级。

风险提示:产品推广不及预期风险;研发进展不及预期风险;汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用