海尔生物(688139)

核心观点:

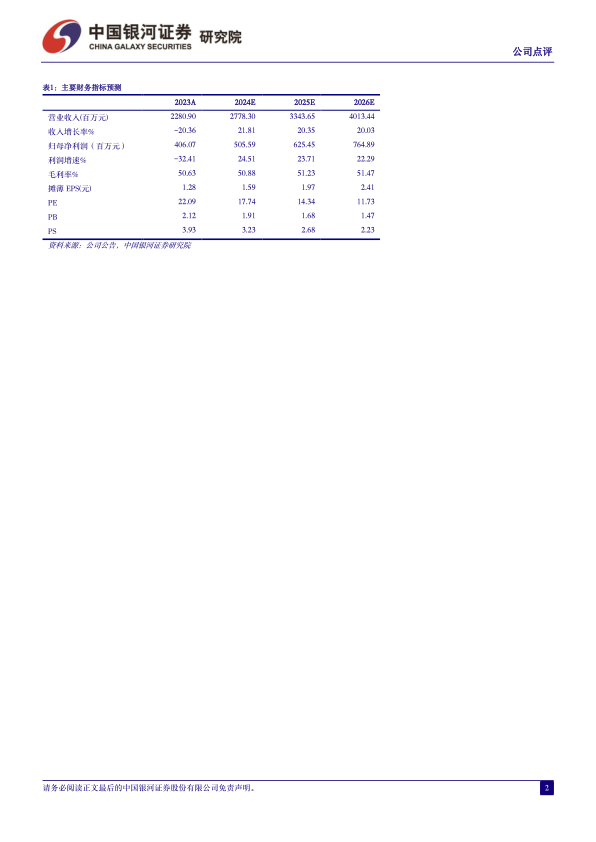

事件:公司发布2023年年度报告,公司2023年全年实现营业收入22.81亿元(-20.36%),归母净利润4.06亿元(-32.41%),扣非净利润3.31亿元(-37.83%),经营性现金流2.49亿元(-60.59%);2023Q4实现营业收入4.55亿元(-42.37%),归母净利润0.49亿元(-64.93%),扣非净利润0.38亿元(-69.61%)。

持续融合数智技术创新,核心业务打开新成长空间。尽管面临高基数、宏观环境弱复苏、行业政策环境变化等因素,2023年公司核心业务收入(剔除5.87亿元公共卫生防控类业务收入)仍保持略高于预期的正向增长,非存储类新产业占收入比重达38%,同比增长30%以上。1)生命科学板块:2023年实现营收10.31亿元(-17%),剔除公共卫生防控类业务后核心业务下降6%,自动化样本管理、生物培养、离心制备等新品类加速放量,公司一方面通过CGT智能自动化细胞制备方案逐渐切入生物制药工艺环节,另一方面面向科研高校用户不断完善样本管理与多场景解决方案;2)医疗创新板块:2023年实现营收12.41亿元(-23%),剔除公共卫生防控类业务后核心业务同比增长6%,用药自动化场景方案保持高速增长,血/浆站场景用户需求逐步复苏,医疗新基建、公卫体系数字化升级、血/浆站疫后复苏为板块业绩增长贡献增长驱动力。

国内经营环境改善促进复苏,海外布局强化加速商机落地。1)国内:2023年实现营收14.89亿元(-26%),剔除公共卫生防控类业务后核心业务同比增长4%,全年新增用户数量占比超30%,其中二级及以下医疗机构用户占比30%,随着国内政策环境趋于改善、招投标活动逐步恢复,国内业务有望恢复较高速稳定增长;2)海外:2023年实现营收7.83亿元(-6%),经销类业务持续增长,目前公司已搭建覆盖800多家经销商、150多个国家/地区的市场网络布局,累计400余个型号获境外认证,应用场景不断拓展,并聚焦国际化转型和产品方案升级不断促进新商机落地,成长新空间持续打开。

业务结构升级驱动毛利改善,坚持科技创新丰富产品布局。2023年公司毛利率提升2个百分点至51%,主要受益于创新驱动业务结构升级和全流程降本增效。公司2023年研发投入3.21亿元(+10%),占营收比重14%,坚持以制冷、智能化、精密制造及材料、自动化、数字化、生物技术六大技术平台为核心,从低温向多领域产品快速拓展,并聚集数字化转型,推进以用户为中心的研发、采购、制造、市场、售后等各节点全流程数字化建设。

投资建议:海尔生物依托领先的低温存储技术和物联网解决方案,发展实验室装备及医疗自动化产品,长期增长前景良好。考虑到短期内下游需求复苏较弱,我们下调公司2024年-2026年归母净利润预测至5.06/6.25/7.65亿元,同比增长24.51%/23.71%/22.29%,EPS分别为1.59/1.97/2.41元,当前股价对应2024-2026年PE为18/14/12倍,维持“推荐”评级。

风险提示:海外市场拓展不及预期的风险、新品研发与上市进展不及预期的风险、经营环境恢复不及预期的风险、海外贸易环境不确定的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用