海尔生物(688139)

事件:公司发布2024年年度报告,2024年实现营业收入22.84亿元(+0.13%),归母净利润3.67亿元(-9.71%),扣非净利润3.22亿元(-2.86%),经营性现金流净额2.92亿元(+17.01%)。2024Q4实现营业收入5.02亿元(+10.40%),归母净利润5,749万元(+17.63%),扣非净利润4,557万元(+20.34%)。

新产业业务保持较快增速,公司业绩逐步企稳回升。2024年公司营业收入略增,预计主要是受到传统业务市场需求复苏较弱、行业政策及市场环境变化等因素影响。继2024Q3收入增速同比转正后,2024Q4公司收入增速进一步提升至10.40%,季度间订单增长持续改善的态势较为明确,业务发展或已逐步企稳回升。此外,公司2024年非存储新产业业务保持21.25%的较高增速,占主营业务收入比重进一步提升至45.47%(+7.93pct),低温存储产业2024H2降幅逐季收窄,2024Q4实现同比正增长(剔除太阳能疫苗方案后低温存储业务全年收入基本持平)。分业务结构来看,①生命科学板块全年实现收入10.94亿元(+6.14%),公司持续推出领先的生物样本库场景方案,并向生命科学领域核心工艺及场景拓展;②医疗创新板块全年实现收入11.80亿元(-4.91%),剔除太阳能疫苗方案后同比高个位数增长,全年医院端用药自动化业务增长接近翻倍、在手订单保持高双位数增长,浆站和公卫端的耗材和数字化服务业务持续复苏。

国际化战略稳步推进,AI构筑新发展动能。分区域来看,1)国内:2024年实现收入15.59亿元(+4.75%),2024Q1-3公司超低温产品、深低温液氮罐、恒温医用冷藏箱市场占有率稳居国内第一,二氧化碳培养箱已经跻身全国前三;2024年公司国内市场新增用户数量占比超1/3,场景方案类业务收入增长超50%(占国内收入比重超1/3);2)海外:2024年实现收入7.15亿元(-8.73%,剔除太阳能疫苗方案影响后实现双位数增长),基本已消化订单执行周期延长的扰动,截至目前公司已形成以美国、英国、荷兰、新加坡、印度等国家为核心辐射周边的当地化团队,累计拥有海外产品认证400余个。在AI融合方面,公司作为行业数字场景综合解决方案的先行者,将AI深度融入院内用药、疫苗服务、细胞培养、血液管理、样本管理等多个场景,整合多维数据资源,构建智能交互生态,提升了产品和方案的竞争力。

坚持深化多元化开放研发体系,并购整合能力持续显现。2024年公司研发投入3.06亿元(占营业收入的13.41%),较高水平的科研投入支持公司从低温向多领域产品快速拓展,2024年公司新品上市及时率提升9%、新品立项达标率提升5%、上市新品收入占比提升5%。外延并购与整合方面,公司坚持通过战略并购推动业务布局拓展与互补协同,实现可持续发展与市场竞争能力的增强,当前公司对已并购标的整合效果较佳,多家公司收入增速显著提升,2024年公司通过并购上海元析仪器正式切入分析仪器领域,未来随着外延并购的持续推进、各业务板块间协同发展效果有望进一步显现。

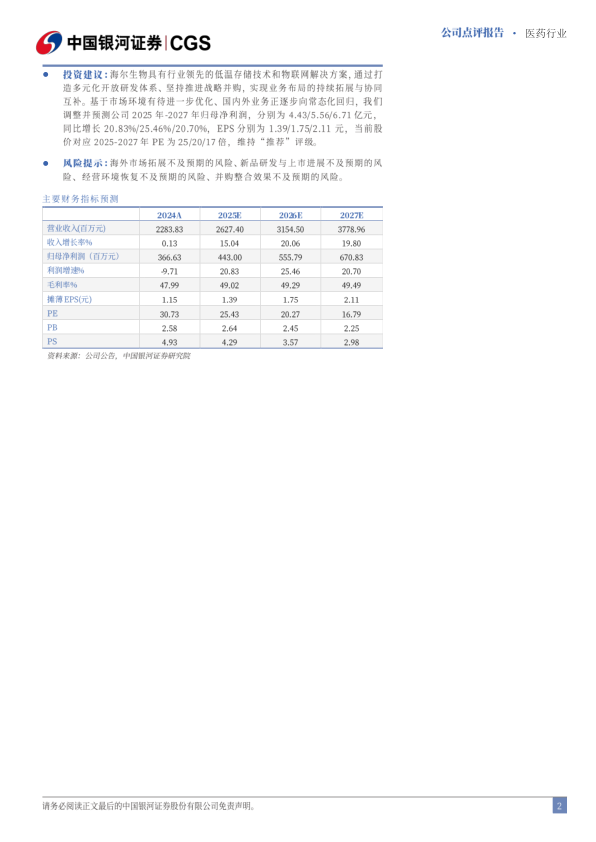

投资建议:海尔生物具有行业领先的低温存储技术和物联网解决方案,通过打造多元化开放研发体系、坚持推进战略并购,实现业务布局的持续拓展与协同互补。基于市场环境有待进一步优化、国内外业务正逐步向常态化回归,我们调整并预测公司2025年-2027年归母净利润,分别为4.43/5.56/6.71亿元,同比增长20.83%/25.46%/20.70%,EPS分别为1.39/1.75/2.11元,当前股价对应2025-2027年PE为25/20/17倍,维持“推荐”评级。

风险提示:海外市场拓展不及预期的风险、新品研发与上市进展不及预期的风险、经营环境恢复不及预期的风险、并购整合效果不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用