山外山(688410)

投资要点

推荐逻辑:公司布局血液净化设备、耗材、连锁血液透析医疗服务全产业链,是国产血液净化设备的龙头企业。1)血液净化行业景气,预计到2025年全球市场规模接近1000亿欧元,国内市场规模接近300亿元;血透行业国产化率低,公司作为全产业链布局的血液净化设备龙头有望在国产替代浪潮中把握先机。2)血液净化设备塑造竞争壁垒,预计2022-2031年,公司血透机销售规模将由1.9亿元增长至5.1亿元,CAGR为11.6%;CRRT机销售规模将由0.5亿元增长至5.9亿元,CAGR达31.6%。3)耗材加速全系列布局,连锁血透服务有望逐渐扭亏为盈,全产业链协同优势显著。

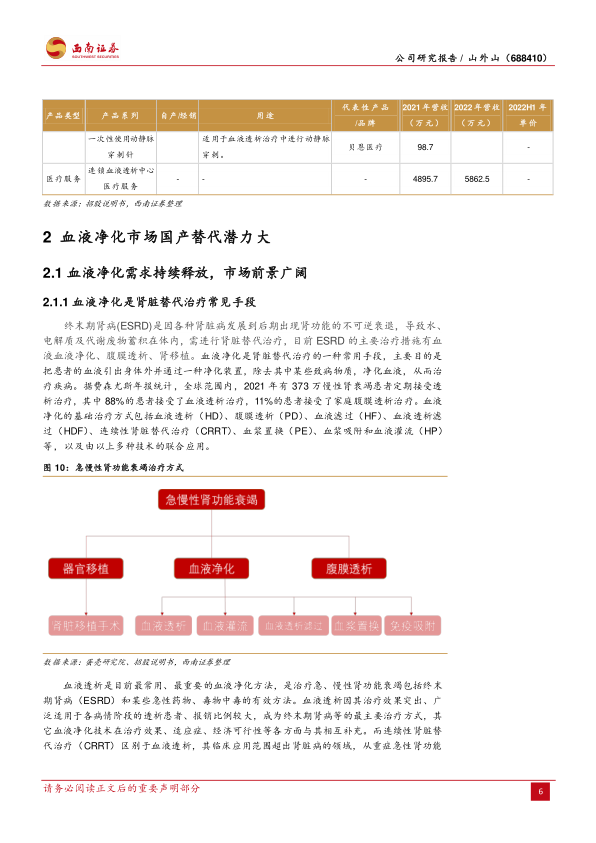

血液净化需求持续释放,国产替代政策利好。1)全球市场:根据费森尤斯年报,2015-2020年,全球血液透析产业市场规模从668亿欧元上升至820亿欧元,CAGR为3.5%,预计到2025年,全球血透行业市场规模将接近1000亿欧元。2)国内市场:近年来,我国ESRD患者人数逐年攀升,而接受血透治疗的患者比率低于20%,远远不足国际平均水平37%和发达国家平均治疗率75%。随着患者人数以及医保覆盖比例的增加,血液净化市场拥有巨大的发掘潜力,预计到2025年,国内血透行业市场规模将接近300亿元。3)利好政策:行业利好政策频繁出台,多省发布文件下调医疗器械进口品种,鼓励优先采购国产设备。

血液净化设备搭建竞争壁垒。设备研发难度大,技术壁垒高,国内市场长时间被费森尤斯、贝朗和百特等国外品牌把控,随着国产替代的加速,以公司为首的国内品牌有望崛起。1)血液透析机:公司打造出了SWS-4000系列和SWS-6000系列,两大系列产品具有较高的技术成熟度和较低的故障率。医招采数据显示,2021年,公司血透血滤机销售金额与销售数量均排名第六,国产第一,市场份额分别为3.9%、5.6%。随着血液透析机板块发展的日趋成熟和公司品牌力的提升,血透机有望实现快速增长。2)CRRT机:公司打造出了SWS-3000系列和SWS-5000系列,其中,主打产品SWS-5000系列的压力监测精度、脱水精度、治疗模式等均超过同类产品。医招采数据显示,2021年,公司CRRT机销售金额与销售数量均排名第六,国产第二,市场份额分别为4.3%、5.5%。随着全国ICU床位的扩容和ICU的配置CRRT机的要求逐步实施,我国CRRT机市场将迎来快速增长。

耗材+服务赋能第二增长曲线。血液净化耗材:耗材市场以国产品牌为主,少部分高值耗材市场仍然以国外品牌为主。公司耗材业务目前以外购为主,2021年占比94.8%;自产耗材正在加速布局,占比逐年提升,自产透析液/粉已在黑龙江、辽宁两省集中带量采购中中标。连锁血液透析服务:公司已建立并稳定运行9家血液透析中心,主要布局川渝等患者密集地区,累计服务肾脏病患者千余人。随着公司品牌影响力的提升,下属各透析中心有望扭亏为盈并反哺于设备、耗材优化。

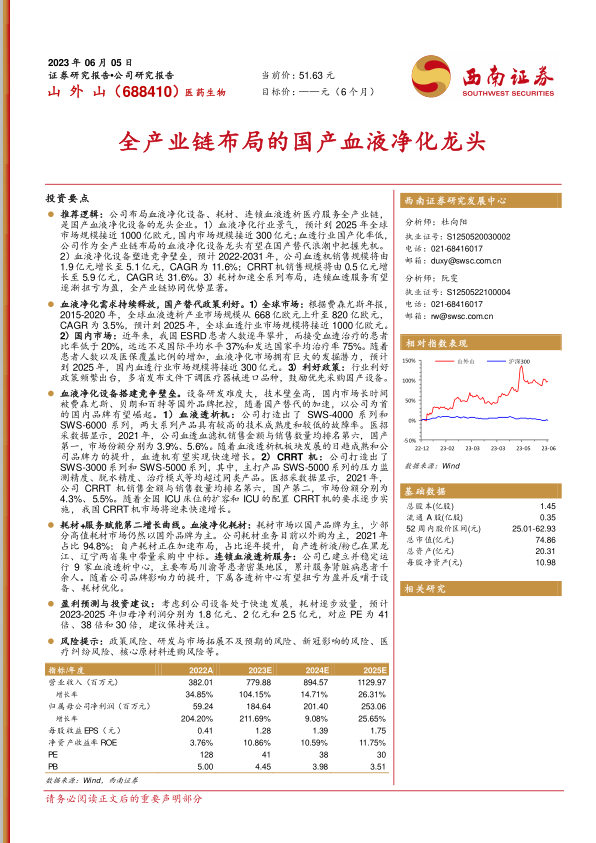

盈利预测与投资建议:考虑到公司设备处于快速发展,耗材逐步放量,预计2023-2025年归母净利润分别为1.8亿元、2亿元和2.5亿元,对应PE为41倍、38倍和30倍,建议保持关注。

风险提示:政策风险、研发与市场拓展不及预期的风险、新冠影响的风险、医疗纠纷风险、核心原材料进购风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用