可孚医疗(301087)

投资摘要

事件概述

2023年8月29日,公司发布2023年中报,2023年上半年实现营收15.19亿元,同比增长17.23%;实现归母净利润1.99亿元,同比增长52.73%;实现扣非归母净利润1.71亿元,同比增长90.98%。单季度看,2023年Q2实现营收6.64亿元,同比下降4.51%;实现归母净利润0.64亿元,同比下降19.54%;扣非归母净利润0.46亿元,同比增长11.51%。

分析与判断

上半年营收稳健,Q2受防疫物资高基数影响略有下滑。2023年H1公司收入实现平稳增长,分业务板块看,其中:1)健康监测板块,实现营收3.61亿元(+8.80%),我们预计系尿酸系列等产品增长;2)康复辅具板块实现营收3.48亿元(+22.54%),我们预计受益于听力业务快速增长及康复内产品需求释放;3)医疗护理板块实现营收4.16亿元(-6.67%),我们预计由于口罩、手套等防疫产品需求下滑所致;4)呼吸支持板块实现营收2.68亿元(+146.81%),我们预计受益于多个型号制氧机和鼻腔护理产品上市后持续放量。单季度看23Q2,公司营收下滑4.51%至6.64亿元,我们认为受防疫类产品销售下降影响,22年同期防疫物资需求大,导致业绩基数较高。

品类结构优化叠加产能释放,盈利能力逐步改善。2023年H1,公司主要业务板块毛利率均出现不同程度提升,其中医疗护理类毛利率提升11.06pcts至56.32%,我们预计由于敷料敷贴、成人护理、造口袋等一系列的产品实现快速增长所致;康复辅具类毛利率提升9.42pcts至45.91%,我们预计受益于助听器占比提升。此外,随着公司长沙和湘阴两个新生产基地全面投产和产能释放,我们认为自产化率提升带来产品毛利率改善。受此影响,公司整体毛利率较去年同期增长7.49pct至46.06%,同时净利率提升2.96pct至13.15%。

听力业务拓展提速,实现盈利。截至23年上半年,公司新增听力验配中心121家,门店总数达到553家,连锁网络已覆盖全国12个省级市场、109个地级市。同时,公司完善验配师培训体系,提升综合服务能力,健耳听力23年上半年,实现营业收入9,692.76万元,同比增长68.54%,实现净利润227.95万元,同比扭亏为盈。

坚持底层创新,研发管线丰富并逐步进入收获期。公司高度重视研发,不断完善研发团队建设,下设多个研究院,同时积极与高校、医院等科研机构开展产学研合作,共同培育、孵化前沿医疗器械项目,公司获批设立国家博士后科研工作站、长沙市专家工作站,有望加快科研成果转化,助推企业高质量发展。2023年上半年,公司推出多款畅销产品上市,包括血糖血压一体机、血糖尿酸一体机、胶原蛋白修复贴、硅酮凝胶、单水平呼吸机、双水平呼吸机品等,增厚公司业绩。

投资建议

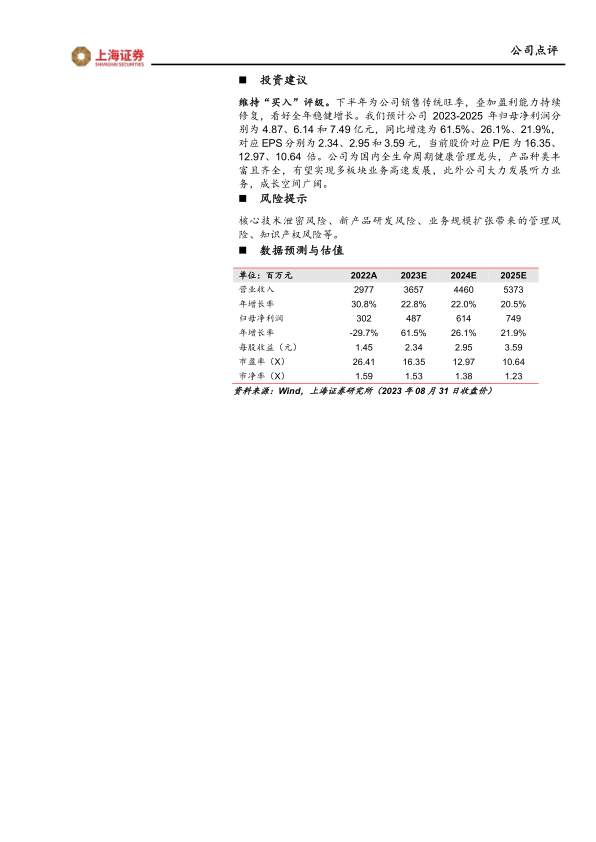

维持“买入”评级。下半年为公司销售传统旺季,叠加盈利能力持续修复,看好全年稳健增长。我们预计公司2023-2025年归母净利润分别为4.87、6.14和7.49亿元,同比增速为61.5%、26.1%、21.9%,对应EPS分别为2.34、2.95和3.59元,当前股价对应P/E为16.35、12.97、10.64倍。公司为国内全生命周期健康管理龙头,产品种类丰富且齐全,有望实现多板块业务高速发展,此外公司大力发展听力业务,成长空间广阔。

风险提示

核心技术泄密风险、新产品研发风险、业务规模扩张带来的管理风险、知识产权风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用