中心思想

国内血液净化设备领先供应商,全产业链布局驱动增长

山外山深耕血液净化行业二十载,已发展成为国内领先的血液净化设备供应商,并积极拓展耗材与医疗服务业务,构建了“血液净化设备+血液净化耗材+透析医疗服务+信息化管理系统”的全产业链商业模式。公司拥有原创性血液净化设备关键核心技术,其设备已累计装机超10000台,在国内品牌中市场份额领先。通过自建运营9家血透中心,公司不仅提供医疗服务,还利用信息化系统指导设备与耗材的性能改进。

市场机遇与挑战并存,国产替代前景广阔

公司凭借SWS-5000系列新品的市场认可度提升,叠加疫情期间供需紧张,实现了销量与盈利能力的显著增长,2022年前三季度归母净利润同比增长866%。我国终末期肾病患者数量庞大且持续增长,但透析治疗率远低于发达国家,预示着巨大的市场潜力。在国家加速推进医疗器械国产化的政策背景下,山外山作为国内血液净化设备领域的领军企业,有望抓住国产替代的历史机遇。然而,公司也面临产品结构单一、客户分散、盈利对政府补助依赖较高以及耗材带量采购带来的价格压力等风险。公司通过募投项目计划进一步扩大产能、加强研发、升级营销网络,以应对挑战并巩固市场地位。

主要内容

公司概况:全产业链布局的血液净化专家

股东结构与业务范围

公司控股股东兼实控人高光勇直接、间接控制公司表决权比例为36.01%(发行后预计降至27%),股权结构相对分散。山外山专业从事血液净化设备与耗材的研发、生产和销售,并提供连锁血液透析医疗服务。公司已形成一套完整的连续性血液净化设备和血液透析机技术解决方案,并打通了“血液净化设备+血液净化耗材+透析医疗服务+信息化管理系统”的全产业链。

核心产品与服务

在血液净化设备方面,公司开发了血液灌流机、血液透析机以及连续性血液净化设备(CRRT),其中SWS-3000型和SWS-5000系列产品被列入“优秀国产医疗设备产品遴选”目录,国内外累计装机量已超过10000台。在血液净化类耗材方面,公司自有品牌产品如血液透析浓缩液、干粉、透析器等已取得国家第三类医疗器械注册证书,并即将完成自产耗材的全线布局,部分产品已在集中带量采购中中标。此外,公司还经销国内外知名品牌的血液净化耗材。自2014年起,公司开始布局血液透析服务行业,现已自建并运营9家连锁血液透析中心,主要分布在川渝地区,并利用自主开发的血透中心信息化管理系统提升服务质量并指导产品改进。

公司经营表现:新品驱动与市场挑战

营收与盈利能力分析

公司营收持续增长,2019年至2022年前三季度分别实现收入1.42亿元、2.54亿元、2.83亿元和2.59亿元,2022年同比增长37%。归母净利润方面,2019年为-0.34亿元,2020年和2021年分别为0.21亿元和0.2亿元,2022年前三季度达到0.34亿元,同比增长866%,但其中政府补助占比超过50%。公司整体毛利率在2020年后提升至40%左右。主要收入来源于血液净化设备,其中血液透析机毛利率约50%,连续性血液净化设备毛利率约73%。2019年底推出的SWS-5000系列新品,凭借其技术领先性和多达14种治疗模式,市场认可度高,在2020年获得大量订单,并在疫情下以较高单价实现扭亏为盈。然而,2021年随着疫情缓解和市场竞争加剧,产品价格有所回落。连锁血透析中心医疗服务收入在2021年因周边竞争和处置股权而有所下降。

客户结构与技术优势

由于公司产品主要针对血透需求且设备使用寿命较长,客户分布较为分散,新客户对各期血液透析机销售收入的贡献占比约80%。公司高管团队作为核心技术人员,近20年来专注于血液净化设备和血液透析机关键技术研发,形成了完整的技术解决方案,拥有129项已授权专利和27项软件著作权。在耗材技术方面,公司与Diacare合资设立德莱福,Diacare无偿提供了血液净化耗材生产线技术、设备清单以及透析器相关图纸资料。

行业简析:血液净化市场潜力与国产化趋势

我国血液净化患者需求持续增长

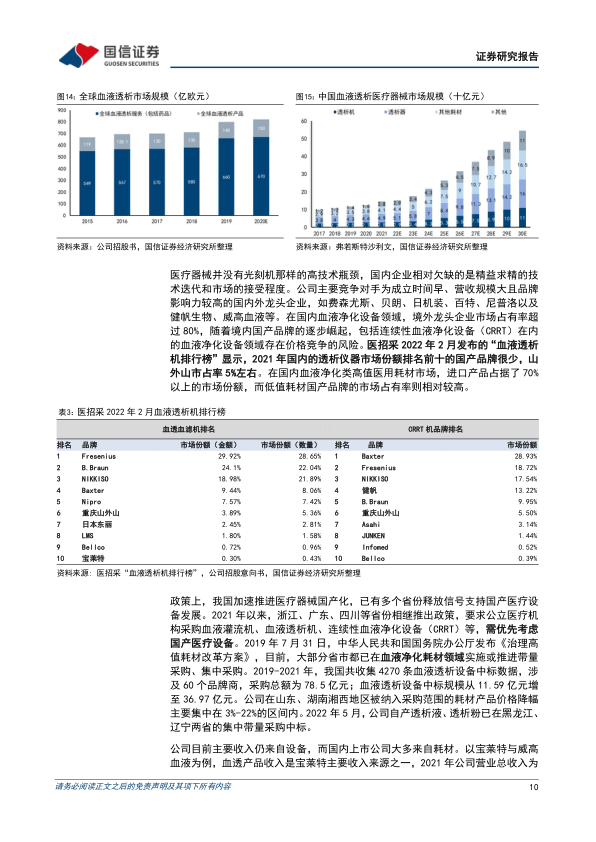

中国是终末期肾病治疗需求大国,截至2021年末,国内接受血液净化的患者已达87.6万人(其中血透75万人,腹透12.6万人),年内新增近18万人。透析患者的平均透析龄持续增长,2021年达到50.9个月。尽管我国透析患者人数和透析中心数量逐年增加,但我国血透治疗率仍不到20%,远低于发达国家(如日本2019年在透患者总患病率高达2731.6pmp),表明国内血液净化市场存在巨大的增长空间。

国产化政策推动市场份额提升

全球透析产业市场规模稳步增长,预计2025年将接近1000亿欧元,其中透析服务占比超过80%。中国血液透析医疗器械市场规模从2017年的99亿元增长至2021年的133亿元,预计2021-2025年将以15.42%的复合增长率达到236亿元。在国内血液净化设备领域,境外龙头企业市场占有率超过80%,而山外山在2021年国内透析仪器市场份额约5%,在国内品牌中处于领先地位。国家政策正加速推进医疗器械国产化,多个省份已出台政策支持国产医疗设备优先采购。在耗材领域,带量采购已成为趋势,公司自产透析液、透析粉已在黑龙江、辽宁两省的集中带量采购中中标。与国内同业企业多以耗材为主的特点不同,山外山目前主要收入仍来自设备销售。

募投项目:产能扩张与研发升级

公司计划通过IPO募集资金12.47亿元,主要用于血液净化设备及高值耗材产业化项目、血液净化研发中心建设项目以及营销网络升级与远程运维服务平台建设项目。这些项目旨在显著扩大血液净化耗材和设备的产能,加强核心技术研发,并完善营销网络和售后服务体系,以提升产品附加值和市场竞争力。

可比公司情况与风险提示

公司属于“专用设备制造业”中的“机械治疗及病房护理设备制造”,产品属于“生物医学工程产业”的“先进治疗设备”。可比公司包括宝莱特、三鑫医疗、健帆生物、天益医疗等,这些公司主要从事血液净化产品或耗材的生产销售。截至2022年12月23日,可比公司2021年平均静态市盈率为34.11倍。

公司面临多重风险,包括产品结构与客户需求变化导致产品价格下滑、盈利对政府补助依赖、设备使用年限长导致收入增速放缓、自产耗材注册及投产不及时、毛利率为负等经营风险。同时,耗材带量采购与“两票制”、政府补助持续性以及税收优惠政策调整等政策风险也需关注。

总结

山外山作为国内血液净化设备领域的领先供应商,凭借其在设备研发、生产和全产业链布局方面的优势,在不断增长的中国血液净化市场中展现出强劲的增长潜力。公司通过技术创新和市场拓展,尤其是在SWS-5000系列新品的推动下,实现了营收和盈利能力的显著提升。

面对我国庞大的终末期肾病患者基数和较低的透析治疗率,以及国家对医疗器械国产化的政策支持,山外山有望进一步扩大其在国内市场的份额。公司计划通过募投项目,在产能扩张、研发创新和营销服务升级方面进行战略性投入,以巩固其市场地位并抓住国产替代的机遇。

然而,公司在发展过程中也面临诸多挑战,包括产品结构相对单一、客户分散、盈利对政府补助的依赖,以及耗材带量采购带来的价格竞争压力。未来,山外山需持续关注市场变化和政策导向,加强风险管理,优化产品结构,提升自主创新能力,以实现可持续的、高质量发展。

微信扫一扫-立即使用

微信扫一扫-立即使用