可孚医疗(301087)

投资要点:

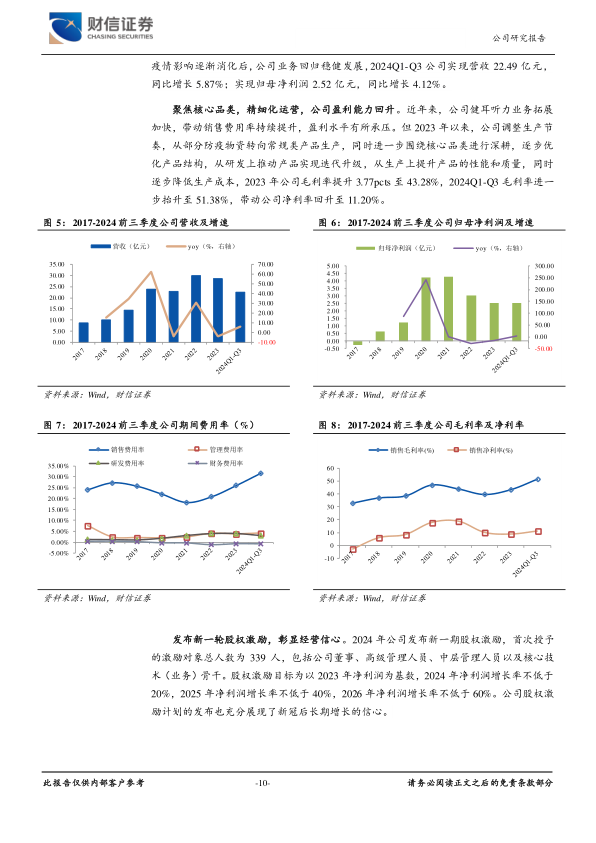

家用医疗器械龙头,产线丰富,业绩稳健增长。公司专注于家用医疗器械的研发、生产、销售和服务,经过多年发展,现已成为家用医疗器械行业知名企业。公司产品线丰富,覆盖健康监测、康复辅具、呼吸支持、医疗护理及中医理疗等领域,能够满足消费者的多元化需求。此外,公司还通过外延收购等方式不断拓展业务范围,进一步加强竞争力。在疫情期间,公司健康监测、医疗护理等业务快速增长,带动公司收入及利润双双增长。疫情影响逐渐消化后,公司将资源集中投入到核心产品上,推动产品迭代升级,持续提高市场竞争力,业务回归稳健发展。

聚焦核心业务,持续优化产品结构。公司对五大产品线进行了系统梳理与规划,将资源集中投入到核心产品上,以推动其迭代升级,提高综合竞争力。在康复辅具领域,公司通过外延并购增强竞争力,特别是在轮椅、助听器、助行器、护理床等产品上,已经实现了规模化自产。健康监测作为公司传统大品类业务,疫情期间需求激增,公司通过创新产品上市,如全新血糖尿酸一体机和CGM,有望驱动未来收入增长。医疗护理产品作为日常护理必备产品,公司计划专注美容修复、伤口护理等产品研发,以提升产品性能和品质,提高市场占有率及毛利率。呼吸支持产品板块当前体量较小,但公司通过自主研发和生产,推出了第二代睡眠呼吸机等新品,品牌价值和销售规模有望增长。听力业务方面,随着老龄化助推听力验配市场增长,公司通过线下门店数拓展,带动听力验配营收增长,并持续提升门店服务能力,优化供应链和产品结构。

构建立体式营销网络,把握兴趣电商机遇。在渠道端构建了大型电商平台、大型连锁药房、仓储卖场、自营门店等相融合的立体式营销体系。线下业务以自营门店、零售药房合作为主,通过精准营销和优质服务满足消费者多元化需求,并与连锁药房建立了长远、稳定的合作模式。线上业务方面,公司率先布局并蓬勃发展,已完成国内主要第三方电商平台布局,占据主流线上流量入口,深度覆盖线上消费者。公司积累了多年的线上运营经验,通过精细化管理和资源投入,线上销售额和用户数稳步增加。同时,公司积极拓展兴趣电商渠道,实现直播的常态化和品类的垂直化,通过品牌直播、达人带货、短视频推广等手段,深入挖掘用户潜在需求,撬动品牌全新增长并赋能全渠道。公司深耕全域营销能力,将传统线下渠道与线上新零售渠道深度融合,交互运作,建立与消费者随时随地连接的通道,最大程度地覆盖用户的主要消费场景,形成多样性、多内容、多维度和多触达点的经营形态。

投资建议:公司专注于家用医疗器械领域,经过多年专业化经营,已在产品种类、渠道覆盖、技术先进性及市场竞争力方面建立起显著优势,通过不断的数字运营能力强化和用户需求深度研究,持续推出创新产品,积累了良好的市场口碑和品牌知名度。我们预计2024—2026年公司营收分别为32.47、38.33、45.24亿元,同比增速分别为13.80%、18.02%、18.04%;对应归母净利润分别为3.21、4.31、5.52亿元,同比增速分别为26.39%、34.04%、28.11%;EPS分别为1.54、2.06、2.64元,当前股价对应PE分别为22.48、16.77、13.09倍,首次覆盖,予以“增持”评级。

风险提示:行业竞争加剧导致产品价格下降,产品研发失败,收购标的运营不达预期带来的商誉减值风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用