山外山(688410)

投资要点

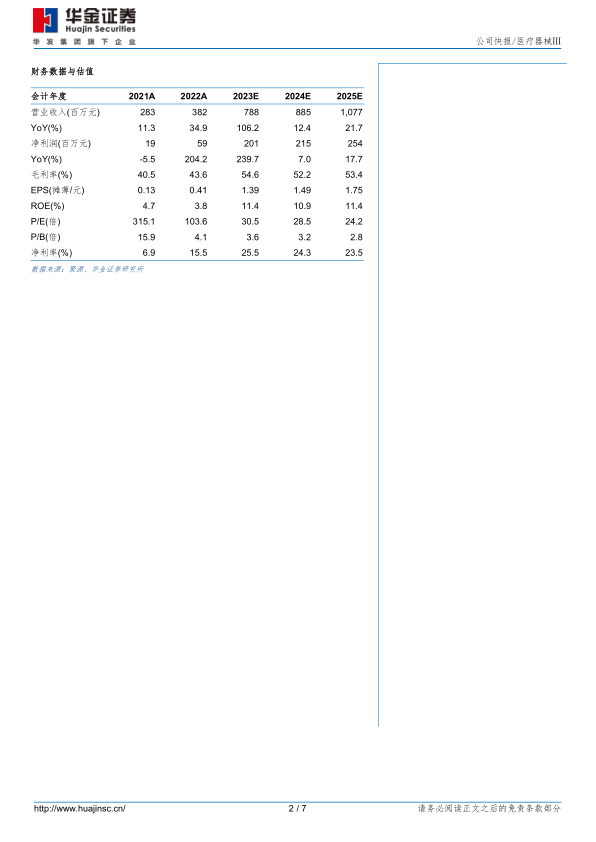

业绩超预期:公司发布2023年中报,2023H1实现收入3.95亿元(+157%)、归母净利润1.34亿元(+687%)、扣非归母净利润1.29亿元(+839%);2023Q2单季度实现收入2.02亿元(+134%)、归母净利润0.6亿元(+539%)、扣非归母净利润0.58亿元。2023H1公司业绩持续高速增长,主要系公司血液净化设备在国内外医院的认可度逐年提升,公司不断加大营销力度,销售覆盖范围持续扩大。

设备认可度持续提升,耗材将逐步起量。2023H1公司血液净化设备业务增长238%,业绩持续高增。目前,国内血液净化设备主要依赖进口产品,内资企业参与较少,公司突破血液净化设备的关键核心技术,陆续推出国产设备抢占进口市场份额,中高端血液净化设备SWS-5000上市后,因其先进的技术、高性价比和临床适用范围广等优势,得到市场广泛认可,装机量快速提升。目前公司血液净化耗材以经销为主,自主研发耗材起步较晚,2021年才陆续取得以上自有产品的耗材注册证。公司基于现有设备客户基础,充分挖掘自有客户耗材资源;同时发动代理商、经销商资源助力耗材集采工作,带动耗材销量,2023H1耗材业务增长52%,未来有望凭借渠道优势和在院设备带动自产耗材快速放量。

重视研发不断完善产品线,开拓海外市场打开成长空间。2023H1公司研发费用约1458.69万元(+39%),积极推进新产品研发进程,提升公司核心竞争力。2023年6月一次性使用血液灌流器获批,进一步丰富和完善血液净化相关产品线。海外市场方面,公司借助一带一路和RCEP等国家相关利好政策,积极推进相关国家和市场的布局,加大公司产品宣传,且快速完善大国际销售、售后队伍,推动全球布局。2023H1公司境外销售收入为6667.87万元,保持较快增速。

投资建议:预计公司2023-2025年归母净利润分别为2.01/2.15/2.54亿元,增速分别为240%/7%/18%,对应PE分别为31/29/24倍。考虑到公司血透设备凭借产品性能和价格优势,国产政策倾斜下加速进口替代。自产耗材陆续获批,有望凭借渠道优势和在院设备带动耗材快速增长,公司业绩将持续快速发展。基于国产血透设备稀缺性,公司作为龙头享受一定估值溢价,首次覆盖,给予“增持”建议。

风险提示:产品销售不及预期风险,市场竞争加剧风险,海外市场开拓不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用