中心思想

业绩强劲增长与市场领先地位

山外山(688410)在2023年前三季度实现了显著的业绩增长,收入和归母净利润同比大幅提升。公司在血液净化设备领域,特别是血透机和连续血液净化设备(CRRT)的市场占有率位居行业第一,显示出其强大的市场竞争力。

政策利好与未来发展潜力

国家卫健委发布的《县级综合医院设备配置标准》为基层医疗市场带来了新的需求增长点,预计将极大提升血液透析设备和CRRT的配置数量。结合国产替代趋势,山外山有望进一步扩大市场份额。同时,公司在海外市场的快速拓展和耗材业务的逐步放量,也为其未来的持续增长奠定了坚实基础。

主要内容

投资要点

2023年前三季度财务表现

公司在2023年前三季度实现收入5.8亿元,同比增长122%;归母净利润达1.8亿元,同比增长431.2%;扣非归母净利润为1.7亿元,同比增长529.4%。

单三季度高增长与耗材业务提速

单三季度公司收入1.8亿元,同比增长71.1%;归母净利润0.5亿元,同比增长176.5%;扣非归母净利润0.5亿元,同比增长226.6%。收入增长主要得益于设备板块的持续快速增长,截至2023年8月末,山外山血透机和CRRT销售市占率均居行业第一,其中血透机占比23.5%,CRRT占比27.3%。海外市场收入上半年达6668万元,同比增长264%,已在70个国家打开销路。耗材业务也快速上量,上半年耗材收入突破4798万元,同比增长52%,其中自产耗材收入1019万元,同比增长133%,CRRT耗材上半年同比增长256%。

盈利能力持续提升

公司前三季度毛利率为55.5%,同比提升13.8个百分点,主要系高毛利设备板块的快速增长。销售费用率、管理费用率、财务费用率和研发费用率分别为15.3%、9.3%、-2.6%和4.4%,同比分别下降2、4.9、2.3和1.8个百分点,费用率整体呈下行趋势。

政策利好基层医疗市场

国家卫健委于2023年7月26日发布《县级综合医院设备配置标准》,要求县级综合医院根据床位数配置血液透析设备及CRRT,该标准自2024年1月1日起实施,预计将显著提升基层医疗器械需求。同时,医疗采购规范化也将加速国产替代进程。

盈利预测与投资建议

考虑到设备海内外市场持续快速增长及耗材快速放量,预计公司2023-2025年利润分别为2.4亿元、2.6亿元和3.2亿元,对应PE分别为27倍、25倍和21倍,建议保持关注。

风险提示

主要风险包括新品研发失败、设备市场竞争激烈以及部分核心原材料进口采购等。

盈利预测与估值

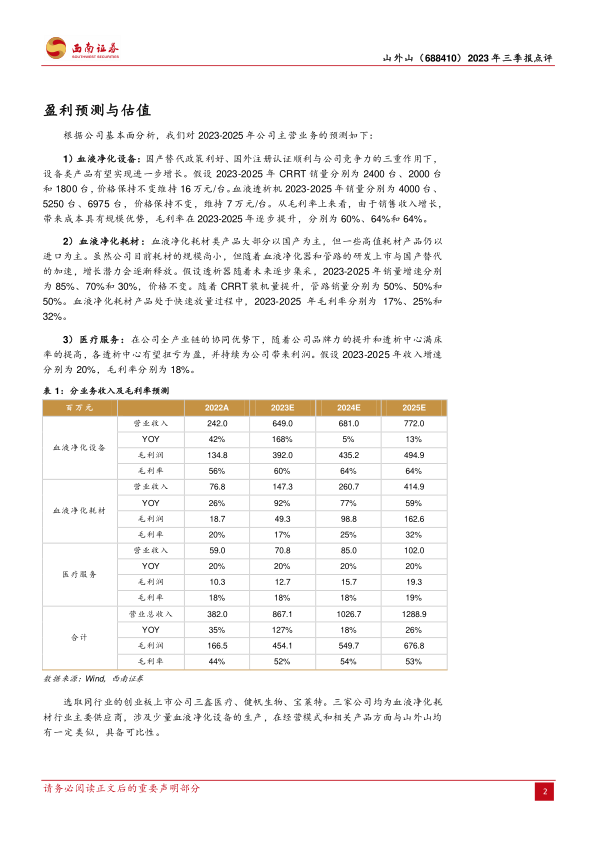

血液净化设备业务预测

在国产替代政策利好、国外注册认证顺利和公司竞争力的共同作用下,设备类产品有望进一步增长。预计2023-2025年CRRT销量分别为2400台、2000台和1800台,价格维持16万元/台;血液透析机销量分别为4000台、5250台、6975台,价格维持7万元/台。毛利率预计在2023-2025年逐步提升至60%、64%和64%。

血液净化耗材业务预测

耗材产品处于快速放量过程中,随着血液净化器和管路的研发上市与国产替代加速,增长潜力将逐渐释放。预计2023-2025年透析器销量增速分别为85%、70%和30%,价格不变;管路销量增速均为50%。毛利率预计在2023-2025年分别为17%、25%和32%。

医疗服务业务预测

在公司全产业链协同优势下,随着品牌力提升和透析中心满床率提高,各透析中心有望扭亏为盈。预计2023-2025年收入增速均为20%,毛利率分别为18%、18%和19%。

整体财务预测

预计2023-2025年营业总收入分别为867.1百万元、1026.7百万元和1288.9百万元,同比增长126.99%、18.41%和25.54%。归属母公司净利润分别为242.56百万元、261.25百万元和315.05百万元,同比增长309.47%、7.71%和20.59%。

可比公司估值

选取三鑫医疗、健帆生物、宝莱特作为可比公司,这些公司均为血液净化耗材行业主要供应商,并涉及少量血液净化设备的生产。可比公司2023年、2024年和2025年平均PE分别为27倍、19倍和14倍。

总结

山外山(688410)在2023年前三季度展现出强劲的业绩增长势头,收入和净利润均实现翻倍以上增长。这主要得益于其在血液净化设备领域的市场领先地位,特别是血透机和CRRT的市场占有率位居行业第一。公司通过海外市场拓展和耗材业务的快速放量,进一步巩固了增长基础。同时,国家卫健委出台的基层医疗设备配置标准,为公司打开了新的市场需求空间,并有望加速国产替代进程。在盈利能力方面,公司毛利率持续提升,费用率整体呈下降趋势。综合来看,山外山凭借其全产业链布局和市场优势,在政策利好和国产替代的背景下,未来业绩增长潜力巨大。

微信扫一扫-立即使用

微信扫一扫-立即使用