中心思想

-

业绩受疫情阶段性影响,但长期向好趋势不变: 众生药业2019年年报和2020年一季报业绩受到疫情的短期冲击,但公司在中成药和化学药业务上的稳健增长,以及在创新药领域的积极布局,预示着公司未来发展的潜力。

-

创新转型是关键,维持“买入”评级: 公司较早进行创新药布局,在呼吸、NASH、眼科、肿瘤等领域皆有创新布局,随着新品数据发布及获批预期增强,有望成为重要股价催化剂。因此,天风证券维持对众生药业的“买入”评级。

主要内容

财务数据分析

-

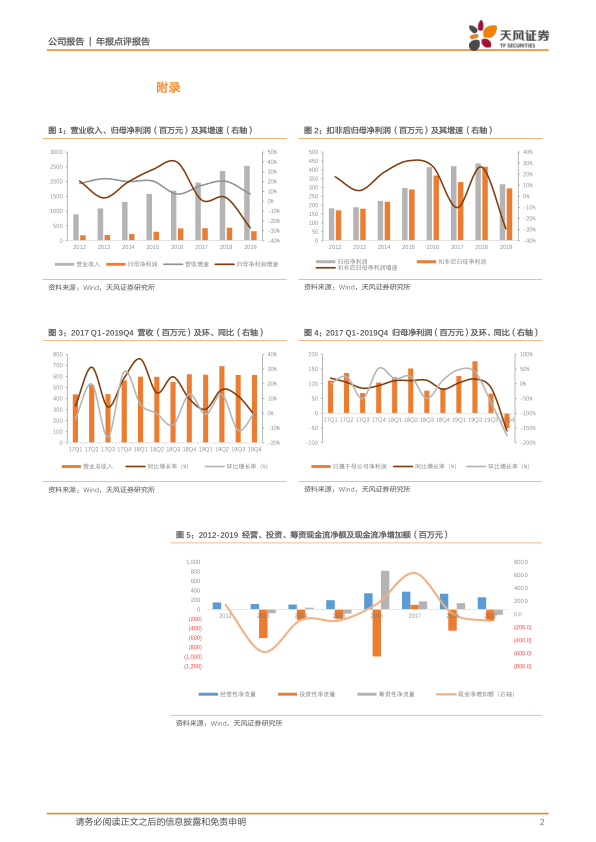

营收与利润: 2019年营收同比增长7.20%,但归母净利润同比下降27.07%。2020年一季度营收同比下降36.57%,归母净利润同比下降58.15%,主要受疫情影响。

-

毛利率与费用: 2019年毛利率同比提升2.04个百分点,但期间费用占比增加4.71个百分点,研发费用率增加1.67个百分点。2020年一季度毛利率同比提升2.32个百分点,但期间费用占比增加10.63个百分点,研发费用率增加2.98个百分点。

分板块业务分析

-

中成药和化学药是主要收入来源: 2019年中成药实现营业收入14.22亿元,同比增长8.19%;化学药实现营业收入8.88亿元,同比增长13.23%。

-

眼科医疗服务下滑明显: 眼科医疗服务实现销售0.88亿元,同比下滑88.44%,主要受疫情期间医疗机构就诊人数大幅下降的影响。

创新药布局与未来展望

-

创新药是转型关键: 公司在呼吸、NASH、眼科、肿瘤领域皆有创新布局,流感、NASH新药已步入二期临床,流感新药今年有望得到关键临床数据。

-

盈利预测调整: 考虑到2019年计提坏账准备、子公司商誉减值、终止项目转入研发费用等因素导致业绩基数变低,并结合2020年疫情对业绩的影响,将2020-2021年归母净利润下调至3.37亿元、3.76亿元,新增2022年归母净利润4.14亿元。

总结

众生药业的年报和一季报业绩受到疫情的短期影响,但公司在中成药和化学药业务上的稳健增长,以及在创新药领域的积极布局,预示着公司未来发展的潜力。公司较早进行创新药布局,在呼吸、NASH、眼科、肿瘤等领域皆有创新布局,随着新品数据发布及获批预期增强,有望成为重要股价催化剂。天风证券维持对众生药业的“买入”评级,并提示投资者关注新药研发风险、行业政策风险以及新品销售不达预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用