中心思想

本报告对众生药业2020年半年度报告进行了分析,核心观点如下:

-

业绩受疫情影响,但现金流良好: 上半年受新冠疫情影响,公司营收和净利润同比下滑。但受益于股权转让,投资收益增加,经营性现金流表现良好,毛利率和净利率略有提升。

-

核心产品销量逐步恢复: 随着国内疫情得到有效控制,各级医疗机构诊疗业务逐渐恢复,公司核心产品如复方血栓通系列、脑栓通胶囊、硫糖铝口服混悬液等销量已基本恢复正常。

-

研发投入稳步推进,流感新药进入三期临床: 公司持续加大研发投入,多元化布局创新药管线,其中流感新药ZSP1273预计下半年启动III期临床研究,有望成为中短期股价催化剂。

-

维持“买入”评级: 看好公司创新药兑现逻辑,以及从中成药企业向创新药企转型的潜力,维持“买入”评级。

主要内容

公司业绩概况

-

营收和利润双双下滑: 公司2020年上半年实现营收7.85亿元,同比下降39.89%;归母净利润1.92亿元,同比下降36.58%;扣非归母净利润1.18亿元,同比下降60.30%。

-

Q2业绩环比改善: Q2实现营收3.96亿元,同比下降42.83%,环比增长1.56%;归母净利润1.39亿元,同比下降21.16%,环比增长163.51%;扣非净利润0.65亿元,同比下降62.36%,环比增长21.24%。

-

投资收益增加: 上半年因奥理德视光学、宣城眼科股权转让增加投资收益7,540.18万元。

盈利能力分析

-

现金流表现良好: 上半年公司经营活动产生的现金流量净额为2.95亿元,同比增长40.27%。

-

毛利率和净利率略有提升: 上半年公司毛利率为62.68%,同比增加0.53pp,净利率为24.29%,同比增加0.96pp。

-

期间费用率上升: 报告期内,期间费用占比44.34%,同比增加10.14pp,其中销售费用率、管理费用率和研发费用率均有所上升。

分板块经营情况

-

各业务板块均受疫情影响: 中成药、化学药、原料药及中间体、中药材及中药饮片、眼科医疗器械及耗材、眼科医疗服务等各业务板块销售额均同比下降。

-

呼吸系统管线产品和抗病毒类产品销售下滑明显: 受全民防护意识加强、社交行为变化和疫情有效及时控制影响,呼吸系统管线产品和抗病毒类产品销售下滑明显。

-

眼科及慢性疾病科室受影响显著: 疫情期间各级医疗机构除发热门诊外的科室就诊人数大幅下降,眼科及慢性疾病科室受到的影响尤为显著。

研发进展

-

研发投入增加: 上半年公司研发投入0.65亿元,同比增长11.09%。

-

多元化布局创新药管线: 公司新药研发管线多元化布局,涵盖了眼科、呼吸、非酒精性脂肪肝炎及肿瘤等治疗领域。

-

流感新药ZSP1273进入III期临床: 预防和治疗甲型流感及人禽流感的一类创新药ZSP1273已结束II期临床研究入组,初步结果积极,预计2020年下半年启动III期临床研究。

-

NASH药物研发进展: 用于治疗非酒精性脂肪性肝炎的一类创新药ZSP1601已经完成Ⅰ期临床试验并获得临床试验总结报告,Ib/IIa期正在进行中;ZSP0678片目前正在开展Ⅰ期临床试验。

-

特发性肺纤维化药物研发进展: 用于治疗特发性肺纤维化的一类创新药ZSP1603已完成Ⅰ期临床试验并获得临床试验总结报告。

投资评级

-

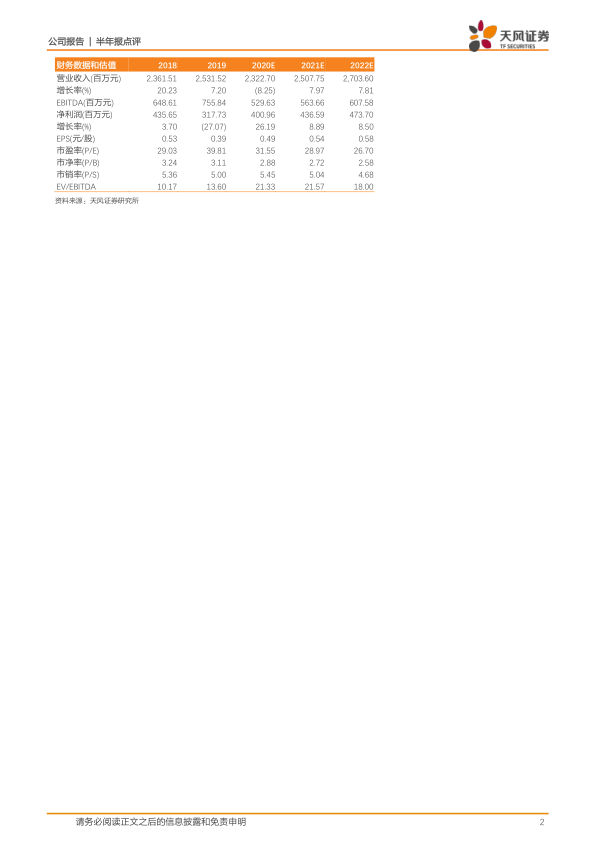

维持“买入”评级: 预计公司2020-2022年归母净利润分别为4.01亿元、4.37亿元、4.74亿元,维持“买入”评级。

-

看好创新药兑现逻辑: 随着公司流感新药III期临床大规模入组预期,未来数据发布及报产预期,有望成为中短期重要的股价催化剂;长期看好公司创新药兑现逻辑,有望转型成功。

风险提示

总结

众生药业2020年上半年业绩受到疫情的负面影响,营收和利润同比下滑。但公司经营性现金流表现良好,毛利率和净利率略有提升。随着国内疫情得到有效控制,核心产品销量逐步恢复。公司持续加大研发投入,多元化布局创新药管线,其中流感新药ZSP1273预计下半年启动III期临床研究,有望成为中短期股价催化剂。天风证券维持对公司“买入”评级,看好公司创新药兑现逻辑和转型潜力,但同时也提示了新药研发、行业政策和新品销售等方面的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用