众生药业(002317)

三季报净利润显著改善,前三季度毛利率同比上升

公司发布三季报,前三季度营收 13.10 亿元,同比下降 31.72%,实现归母净利润 3.01 亿元,同比下降 18.21%,扣非后归母净利润 1.78 亿元,同比下降 50.19%,主要系上半年公司的产品销售受新冠肺炎疫情影响减少所致。其中第三季度营收 5.25 亿元,同比下降 14.31%,实现归母净利润 1.10 亿元,同比增长 65.47%。

前三季度毛利率为 64.92%,同比增加 1.32pp,净利率为 22.81%,同比增加 3.47pp。期间费用方面,前三季度销售费用、管理费用、研发费用、财务费用分别为 4.68 亿、8461.82 万、5821.75 万、 1487.37 万,占总收入的比例为 35.75%、 6.46%、 4.44%、 1.14%,较去年同期-21.92pp、-1.76pp、+4.33pp、-19.55pp。

上半年疫情带来较为负面影响,Q3 主要产品销售基本恢复正常销量

随着国内疫情的有效控制,大部分医院陆续恢复正常接诊,各级医疗机构及零售药店的业务逐渐恢复,公司主要产品的市场销售在本报告期基本恢复正常销量。受新冠肺炎疫情影响,公司抗病毒类及清热解毒类产品销售在疫情初期有短暂拉升。但随着全民防护意识加强、社交行为变化和疫情有效及时控制,上半年呼吸系统管线产品和抗病毒类产品销售下滑明显。同时由于疫情期间各级医疗机构除发热门诊外的科室就诊人数大幅下降,眼科及慢性疾病科室受到的影响尤为显著,公司主要产品的终端需求受到明显影响,公司下属眼科医院也曾应疫情防控要求而暂停诊疗服务,对销售带来了较为负面的影响。 随着国内疫情的有效控制,各级医疗机构诊疗业务逐渐恢复,公司产品的市场销售逐步恢复, 我们预计复方血栓通系列、脑栓通胶囊、硫糖铝口服混悬液等产品已基本恢复正常销量。

前三季度公司研发费用同比上升,ZSP1273 获得 III 期临床伦理批件

前三季度公司研发费用 5821.75 万元,占营收 4.44%,研发费用率同比上升 1.54pp。公司新药研发管线多元化布局,涵盖了眼科、呼吸、非酒精性脂肪肝炎及肿瘤等治疗领域。用于治疗非酒精性脂肪性肝炎的一类创新药 ZSP1601 已经完成Ⅰ期临床试验并获得临床试验总结报告,用于治疗非酒精性脂肪性肝炎患者的 Ib/IIa 期正在进行中。 用于治疗非酒精性脂肪性肝炎的一类创新药 ZSP0678 片目前正在开展Ⅰ期临床试验,其于 2019 年 12 月提交了用于原发性胆汁性胆管炎的新适应症申请,并于 2020 年 3 月获批临床。 用于治疗特发性肺纤维化的一类创新药 ZSP1603 已完成Ⅰ期临床试验并获得临床试验总结报告。ZSP1273 是具有明确作用机制和全球自主知识产权的一类创新药物,临床上拟用于甲型流感及人禽流感的预防和治疗,是国内首个获批临床试验的治疗甲型流感的小分子 RNA 聚合酶抑制剂。2020 年 10 月,ZSP1273 片获得用于治疗成人单纯性甲型流感的随机、双盲、安慰剂或奥司他韦对照的Ⅲ期临床伦理批件,Ⅲ期临床研究计划在全国 70-80 家临床研究中心开展。

流感新药即将步入三期临床,看好公司创新药兑现维持“买入”评级

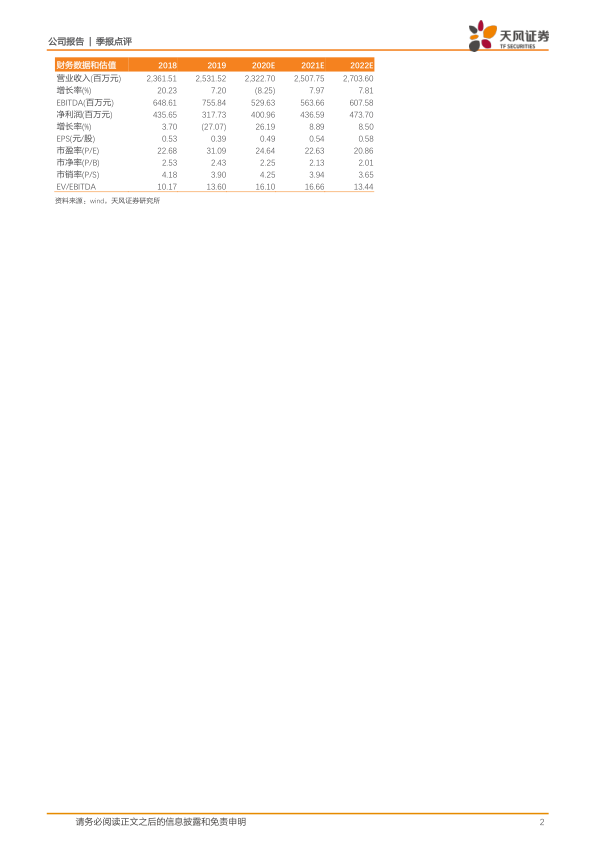

公司过去作为中成药企业近年来不断发展化药业务,并且较早进行创新药布局,有望转型成功。公司在呼吸、NASH、眼科、肿瘤领域皆有创新布局,流感新药 ZSP1273 二期临床试验获得了积极结果,10 月获批 III 期临床伦理。随着公司流感新药 III 期临床大规模入组预期,未来数据发布及报产预期,有望对公司形成积极影响;长期我们看好公司创新药兑现逻辑,有望转型成功。我们预计公司 2020-2022 年归母净利润分别为 4.01 亿元(+26.19%)、4.37 亿元(+8.89%)、4.74 亿元(+8.50%),维持“买入”评级。

风险提示:新药研发风险;行业政策风险;新品销售不达预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用